ROE投資シミュレーション(前編)

高ROE投資は儲かるのか。

ここで二つの企業にご登場願おう。

「高ROE社」 ROE : 20%

「低ROE社」 ROE : 5%

両社の違いはこれだけ。逆に両社には下記の通り多くの共通点がある。

・現時点の株価は1,000円。

・PERは常に20倍。

・ROEは変動しない。

・現有の有形無形資産による(=利益を再投資しない場合の)成長率はゼロ。

以上の前提で、高ROE社への投資が投資家に利益をもたらすかをシミュレートする。

なお、キャッシュの時間的価値は考慮しない。

両社とも見た目がほとんど変わらず面白味のないシミュレーションとなる。

投資家のトータルリターンは、高ROE社、低ROE社ともに 250。

高ROE社への投資が低ROE社に対して優越することはなかった。

なお、当シミュレーションにおいて投資家は受取配当金を再投資していない。

表はやや複雑になったものの、投資家のリターンは両社ともに292で変わらない。

配当性向100%モデルよりトータルリターンが高くなっているのは、自社株買いが配当再投資と同じ役割を果たし、複利効果が付与されるためである。

ROE以外の前提条件が同じであれば、ROEの高低は投資リターンに影響を及ぼさないのか。まだ結論を出すのは早い。

ご覧の通り、高ROE社への投資は目覚ましいリターンをもたらすこととなった。

配当や自社株買いによる複利効果は株価水準であるPERに依存するのに対し、ROEが変わらない前提での余剰利益再投資は、まさにROEそのものが複利効果となる。

そのため、高ROE社が高ROEをキープする限り、投資家のリターンは低ROE社をはるかに凌駕する。

以上のシミュレーション結果を踏まえ、ROEを重視した投資とはどういうことを意味し、投資家にどのような結果をもたらすのか、次回の投稿で定性的な面から解釈を加えていきたい。

特に、シミュレーション結果では差異が生じなかった、配当と自社株買いによる株主還元100%モデルにおけるROE投資についてもう一歩考察してみるつもりだ。

<追記>

配当と自社株買いが本質的に同じことだということについては、別記事

配当と自社株買い

を参照。

ここで二つの企業にご登場願おう。

「高ROE社」 ROE : 20%

「低ROE社」 ROE : 5%

両社の違いはこれだけ。逆に両社には下記の通り多くの共通点がある。

・現時点の株価は1,000円。

・PERは常に20倍。

・ROEは変動しない。

・現有の有形無形資産による(=利益を再投資しない場合の)成長率はゼロ。

以上の前提で、高ROE社への投資が投資家に利益をもたらすかをシミュレートする。

なお、キャッシュの時間的価値は考慮しない。

<シミュレーション1> 配当性向100%モデル

両社とも見た目がほとんど変わらず面白味のないシミュレーションとなる。

投資家のトータルリターンは、高ROE社、低ROE社ともに 250。

高ROE社への投資が低ROE社に対して優越することはなかった。

なお、当シミュレーションにおいて投資家は受取配当金を再投資していない。

<シミュレーション2> 全額自社株買いモデル

表はやや複雑になったものの、投資家のリターンは両社ともに292で変わらない。

配当性向100%モデルよりトータルリターンが高くなっているのは、自社株買いが配当再投資と同じ役割を果たし、複利効果が付与されるためである。

ROE以外の前提条件が同じであれば、ROEの高低は投資リターンに影響を及ぼさないのか。まだ結論を出すのは早い。

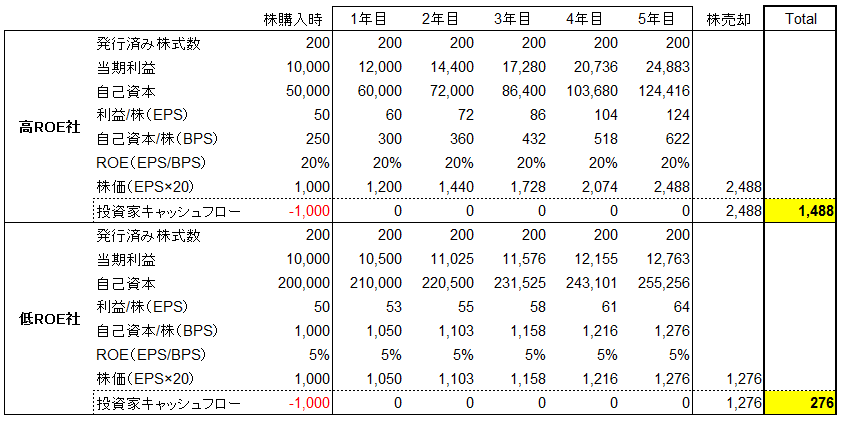

<シミュレーション3> 余剰利益再投資モデル

ご覧の通り、高ROE社への投資は目覚ましいリターンをもたらすこととなった。

配当や自社株買いによる複利効果は株価水準であるPERに依存するのに対し、ROEが変わらない前提での余剰利益再投資は、まさにROEそのものが複利効果となる。

そのため、高ROE社が高ROEをキープする限り、投資家のリターンは低ROE社をはるかに凌駕する。

以上のシミュレーション結果を踏まえ、ROEを重視した投資とはどういうことを意味し、投資家にどのような結果をもたらすのか、次回の投稿で定性的な面から解釈を加えていきたい。

特に、シミュレーション結果では差異が生じなかった、配当と自社株買いによる株主還元100%モデルにおけるROE投資についてもう一歩考察してみるつもりだ。

<追記>

配当と自社株買いが本質的に同じことだということについては、別記事

配当と自社株買い

を参照。

すぽさんのブログよりこちらのブログを見つけましたが、とても興味深いのでぜひ続けてほしいと思い、応援も兼ねて投稿致しました。

返信削除私はすぽさんのSランク理論(成長率20%のSランク株は成長率が10%以下の並みの株に比べて株の爆発力がある)に心粋しており、これを根拠に投資をしているのですが、余剰利益再投資モデルはまさにこのSランク理論を数字で裏付けている素晴らしい考察であり、大変勉強になりました。

高ROEで本業で稼げる企業であれば自社株買いや配当で株主に還元するのでなく、本業にお金をかけるのが王道ですが、すぽさんが最近買われたエニグモなどはこういう企業の代表格ですね。

始まったばかりのブログに対し、このようなコメント、大変ありがたく思います。当ブログにも記載している通り、私の主戦場は米国大型株ですが、日本の小型株投資ではすぽさんブログをはじめとして、多くのブロガーの推奨銘柄を自分なりに検証したうえで、パクり投資をさせていただいております。

返信削除今はこういう投資理論を固めることがマイブームですが、一段落したら個別銘柄について分析をしてみたいと考えています。どうか懲りずに末永くお付き合いいただけますと幸いです。