[ 銘柄分析 ] インターナショナル・ビジネス・マシーンズ (IBM)

IBMは興味深い。特に業績に暗雲が立ち込め始めてからその興味深さはより増した。

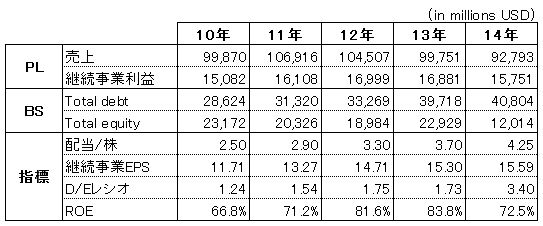

この企業は目下、11四半期連続で前年同期比での減収を記録している。

年度ベースでは売上は11年をピークに下落を続けている。

年度ベースでは売上は11年をピークに下落を続けている。

売上の減少率と比較して利益の落ち込みがある程度抑えられているのは、不採算事業の売却や高収益事業への転換がそれなりに奏功し、利益率が上がっているためだ。

ただ、利益の絶対額が減っていることに変わりはなく、人によってはジリ貧にしか見えないだろう。

事実、借入増加によりD/Eレシオは継続的に上昇していて、背伸びしている感は否めない。

D/Eレシオの14年度における急上昇は、事業売却による一時損失で利益が縮小する一方、例年並みの自社株買いを実施し、総還元性向が100%を超えたため。自己資本が一年で半分になることを厭わず自社株買いをするということは、IBMにとって安全弁としての自己資本は必要ないことを示唆している。

売上・利益は下降線、財務状態も着実に悪化しているこんな企業に、褒めるところなど存在するはずがない。世間の常識はそう断言する。

投資家もそっぽを向き、予想PERは10倍程度に放置されている。それでも割安だと言う人はほとんど見たことがない。

しかし、注目すべき指標が2つある。

一つ目はEPS。大量の自社株買いにより、利益の絶対額を減少させながらもEPSは律儀に伸び続けている。まるで順風満帆な成長企業のように。

二つ目はROE。一貫して80%前後という驚異的な水準を保っている。こんなROEを出しながら株主資本が全く増えていないのは、もちろん利益の全額を配当と自社株買いに充てているからだ。以前の記事「ROE投資シミュレーション(前編)」における"全額自社株買いモデル"を地で行く超高ROE企業と言える。

シミュレーション結果では、全額自社株買いモデル企業のリターンはPERに依存した。

IBMのそのPERだが、先にも触れたように10倍程度に過ぎない。

低PERの自社株をあたかもそれこそが本業であるかのように全力で買い向かう企業。

それによって利益は減少しつつもEPS成長を続ける企業。つまり、株価が下がれば下がるほどリターンが増す企業。

私のポートフォリオで圧倒的ナンバー1の比重となっているものの、誰にもお勧めできない企業。

IBMには設備投資が必要ない。有り余るフリーキャッシュフローの使い道は自社株買いという株式投資であると高らかに宣言している。

こんな稀有な企業が私にどのようなリターンをもたらすのか、それが興味深いのだ。

現時点において、IBMは私のポートフォリオの2割を占める位置に鎮座しているが、よくよく考えてみると、身をもってこの興味深さに向き合いたい気持ちの表れであるような気さえする。

バフェットが買っているからとか、人工知能などの先端事業が実を結んで業績が回復基調に戻るかも、という淡い期待をもってIBMへ投資するべきではない。IBMの業績不振はもっと根深いもので簡単に解決しない。きっとすぐに心が折れる。

この世界は、市場期待値が低いことのメリットと、株主フレンドリー企業の財務政策がもたらす複利の力を確信していなければ乗り越えられない。

この企業は目下、11四半期連続で前年同期比での減収を記録している。

売上の減少率と比較して利益の落ち込みがある程度抑えられているのは、不採算事業の売却や高収益事業への転換がそれなりに奏功し、利益率が上がっているためだ。

ただ、利益の絶対額が減っていることに変わりはなく、人によってはジリ貧にしか見えないだろう。

事実、借入増加によりD/Eレシオは継続的に上昇していて、背伸びしている感は否めない。

D/Eレシオの14年度における急上昇は、事業売却による一時損失で利益が縮小する一方、例年並みの自社株買いを実施し、総還元性向が100%を超えたため。自己資本が一年で半分になることを厭わず自社株買いをするということは、IBMにとって安全弁としての自己資本は必要ないことを示唆している。

売上・利益は下降線、財務状態も着実に悪化しているこんな企業に、褒めるところなど存在するはずがない。世間の常識はそう断言する。

投資家もそっぽを向き、予想PERは10倍程度に放置されている。それでも割安だと言う人はほとんど見たことがない。

しかし、注目すべき指標が2つある。

一つ目はEPS。大量の自社株買いにより、利益の絶対額を減少させながらもEPSは律儀に伸び続けている。まるで順風満帆な成長企業のように。

二つ目はROE。一貫して80%前後という驚異的な水準を保っている。こんなROEを出しながら株主資本が全く増えていないのは、もちろん利益の全額を配当と自社株買いに充てているからだ。以前の記事「ROE投資シミュレーション(前編)」における"全額自社株買いモデル"を地で行く超高ROE企業と言える。

シミュレーション結果では、全額自社株買いモデル企業のリターンはPERに依存した。

IBMのそのPERだが、先にも触れたように10倍程度に過ぎない。

低PERの自社株をあたかもそれこそが本業であるかのように全力で買い向かう企業。

それによって利益は減少しつつもEPS成長を続ける企業。つまり、株価が下がれば下がるほどリターンが増す企業。

私のポートフォリオで圧倒的ナンバー1の比重となっているものの、誰にもお勧めできない企業。

IBMには設備投資が必要ない。有り余るフリーキャッシュフローの使い道は自社株買いという株式投資であると高らかに宣言している。

こんな稀有な企業が私にどのようなリターンをもたらすのか、それが興味深いのだ。

現時点において、IBMは私のポートフォリオの2割を占める位置に鎮座しているが、よくよく考えてみると、身をもってこの興味深さに向き合いたい気持ちの表れであるような気さえする。

バフェットが買っているからとか、人工知能などの先端事業が実を結んで業績が回復基調に戻るかも、という淡い期待をもってIBMへ投資するべきではない。IBMの業績不振はもっと根深いもので簡単に解決しない。きっとすぐに心が折れる。

この世界は、市場期待値が低いことのメリットと、株主フレンドリー企業の財務政策がもたらす複利の力を確信していなければ乗り越えられない。

コメント

コメントを投稿