資源価格と資源株の関係

昨今は便利な世の中になったもので、将来のインフレヘッジを目的として化石燃料や鉱物資源を保有しておきたいという時、現物を購入する必要がない。およそメジャーな資源-例えば、金、銀、銅、プラチナ、原油など-は現物資産を裏付けとしたETFが上場されているので、投資家は好きな時に好きなだけ証券として購入できる。証券化されているので手元には電子データがあるだけで、保管倉庫も必要ないし、盗まれる心配もない。

ただ、コモディティETFはそれだけでは富を生むことがない。金の現物をタンスに寝かせておいても、企業と違って配当や利益成長などが見込めないのと同じだ。コモディティはどこまでいってもただのコモディティであり、単に市場価格の変動を受けるだけなので、期待リターンはゼロ、いや、ETFの維持手数料分だけマイナスリターンといえる。

ならば、資源そのものではなく、資源会社の株式を保有することで、コモディティETFと同様のヘッジ効果を享受しつつ、配当や利益成長も頂いてしまえるのではないか。そう考えても何ら不思議はない。何といっても、株式の期待リターンはコモディティと違ってプラスなのだ。

では、早速検証してみよう。

赤い線が金ETF。青い線が金鉱株指数。

赤い線が金ETF。青い線が金鉱株指数。

金現物はプラスなのに株式はマイナス。株式の完敗。

赤い線が銅ETF。青い線が銅鉱山株指数。

赤い線が銅ETF。青い線が銅鉱山株指数。

両方ともマイナスだが、株式のマイナスの方が大きい。株式の負け。

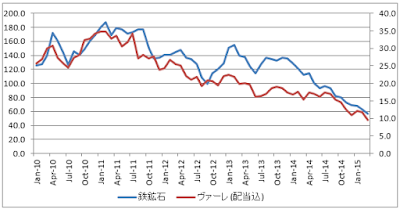

ほぼ互角。ヴァーレの方がボラティリティは低い。

ほぼ互角。ヴァーレの方がボラティリティは低い。

青い線がWTI原油ETF。赤い線がマラソン・オイル。黄色い線がエクソン・モービル。

青い線がWTI原油ETF。赤い線がマラソン・オイル。黄色い線がエクソン・モービル。

配当を除いても石油株の圧勝。

あえてマラソン・オイルを入れたのは、エクソンだと上流以外にも精製や化学をやっているため。

以上、予想に反して石油株以外の株式リターンは現物資産に劣後することとなった。

期待リターンは現物資産はゼロ、株式はプラスのはずなのに。

なぜこのような結果になったのだろう。

【仮説1:会社のコストがボラティリティを高めている】

株式の価格は言うまでもなく利益と連動している。

資源会社の利益は「資源価格-コスト」で計算されるため、資源価格が下落基調の時、利益は資源価格以上の速度で減少し、株式価値にダメージを与える。

具体的なメカニズムは下記の通り。

資源価格100の時、資源会社の売上が100、コスト90、利益10とする。

ここで資源価格が5%下落して95になると、売上は減少するがコストは変わらない。

したがって、売上95、コスト90、利益5となる。

資源価格は-5%なのに、資源会社の利益は-50%となった。

資源価格そのものにはコストなどという概念はないのに対し、会社の利益には固定費というコストが含まれる。これが資源価格に対して株式のボラティリティを高める結果となっている。

【仮説2:採掘コストの上昇が資源価格上昇を上回る】

仮説1だけでは、金価格と金鉱株の関係を説明できない。

即ち、固定費により株式のボラティリティが高まるだけであれば、基準点より価格が上昇した金については、金鉱株の方がリターンが上回るはずなのにそうなっていない。

これは、金鉱会社の変動費率が金価格の上昇率を上回っていることによるのではないか。

金鉱会社の変動費とは、具体的には採掘コストだ。

資源は有限なので、採取すればするほど簡単に手の届く場所からは資源が姿を消していき、コストあたりの採掘量は逓減していく。

金は銅や鉄鉱石と比べてはるかに希少な鉱物なので、簡単に掘り出せる場所に金はもう残っていない。

では原油価格が下がっているにもかかわらず、株式リターンの方が優越することとなったことはどう説明するか。

これは原油の採掘コストが劇的な速度で減少しているということ以外、考えられない。

そして私はその最大の要因が油田サービス会社のイノベーションにあると睨んでおり、だからこそシュルンベルジェ株を保有しているのだが、詳しくは別の機会に譲ることにしよう。

ただ、コモディティETFはそれだけでは富を生むことがない。金の現物をタンスに寝かせておいても、企業と違って配当や利益成長などが見込めないのと同じだ。コモディティはどこまでいってもただのコモディティであり、単に市場価格の変動を受けるだけなので、期待リターンはゼロ、いや、ETFの維持手数料分だけマイナスリターンといえる。

ならば、資源そのものではなく、資源会社の株式を保有することで、コモディティETFと同様のヘッジ効果を享受しつつ、配当や利益成長も頂いてしまえるのではないか。そう考えても何ら不思議はない。何といっても、株式の期待リターンはコモディティと違ってプラスなのだ。

では、早速検証してみよう。

金価格と金鉱株

金現物はプラスなのに株式はマイナス。株式の完敗。

銅価格と銅鉱山株

両方ともマイナスだが、株式のマイナスの方が大きい。株式の負け。

鉄鉱石価格とヴァーレ

WTI原油価格と石油株

配当を除いても石油株の圧勝。

あえてマラソン・オイルを入れたのは、エクソンだと上流以外にも精製や化学をやっているため。

以上、予想に反して石油株以外の株式リターンは現物資産に劣後することとなった。

期待リターンは現物資産はゼロ、株式はプラスのはずなのに。

なぜこのような結果になったのだろう。

【仮説1:会社のコストがボラティリティを高めている】

株式の価格は言うまでもなく利益と連動している。

資源会社の利益は「資源価格-コスト」で計算されるため、資源価格が下落基調の時、利益は資源価格以上の速度で減少し、株式価値にダメージを与える。

具体的なメカニズムは下記の通り。

資源価格100の時、資源会社の売上が100、コスト90、利益10とする。

ここで資源価格が5%下落して95になると、売上は減少するがコストは変わらない。

したがって、売上95、コスト90、利益5となる。

資源価格は-5%なのに、資源会社の利益は-50%となった。

資源価格そのものにはコストなどという概念はないのに対し、会社の利益には固定費というコストが含まれる。これが資源価格に対して株式のボラティリティを高める結果となっている。

【仮説2:採掘コストの上昇が資源価格上昇を上回る】

仮説1だけでは、金価格と金鉱株の関係を説明できない。

即ち、固定費により株式のボラティリティが高まるだけであれば、基準点より価格が上昇した金については、金鉱株の方がリターンが上回るはずなのにそうなっていない。

これは、金鉱会社の変動費率が金価格の上昇率を上回っていることによるのではないか。

金鉱会社の変動費とは、具体的には採掘コストだ。

資源は有限なので、採取すればするほど簡単に手の届く場所からは資源が姿を消していき、コストあたりの採掘量は逓減していく。

金は銅や鉄鉱石と比べてはるかに希少な鉱物なので、簡単に掘り出せる場所に金はもう残っていない。

では原油価格が下がっているにもかかわらず、株式リターンの方が優越することとなったことはどう説明するか。

これは原油の採掘コストが劇的な速度で減少しているということ以外、考えられない。

そして私はその最大の要因が油田サービス会社のイノベーションにあると睨んでおり、だからこそシュルンベルジェ株を保有しているのだが、詳しくは別の機会に譲ることにしよう。

コメント

コメントを投稿