新事業の採算プランを立ててみよう

今回は「損益増減 分析方法(基本編)」に対する応用編ともいうべき投稿になる。

新ビジネスや新製品を立ち上げる時、その成否は検討・設計段階で8割方決まっている。損益分岐点の考え方を使って、どういうことを検討する必要があるか確認していこう。

まずは損益分岐点についておさらいをしよう。

費用を変動費と固定費に分解すると、P/Lは投資家向け財務諸表の形とは違った見え方がする。

売上高 : A

変動費 : B

限界利益 : C=A-B

固定費 : D

営業利益 : E=C-D

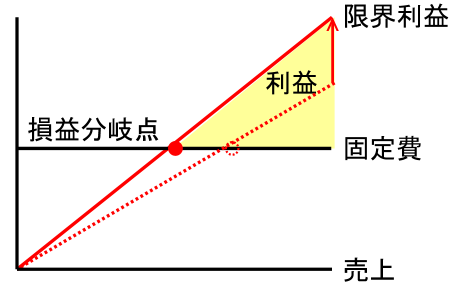

この中で考慮すべき変数は二つ、限界利益と固定費だ。

限界利益線と固定費線の交点が損益分岐点売上高となる。利益とは、限界利益で固定費を回収していくことによって獲得できるイメージを頭に描くとわかりやすい。

限界利益線と固定費線の交点が損益分岐点売上高となる。利益とは、限界利益で固定費を回収していくことによって獲得できるイメージを頭に描くとわかりやすい。

このイメージの中で、新規事業の利益を最大化するためには大まかにどういうことを意識すればいいだろう。

量が増えると、「増加売上高×限界利益率」の分だけ利益が増える。

量が増えると、「増加売上高×限界利益率」の分だけ利益が増える。

販売価格が上昇すると限界利益率が上昇し、「売上高×限界利益上昇率」の分だけ利益が増える。

販売価格が上昇すると限界利益率が上昇し、「売上高×限界利益上昇率」の分だけ利益が増える。

③ 固定費削減

削減した固定費の額だけ利益が増える。

削減した固定費の額だけ利益が増える。

以上より、利益確保(損益分岐点を有利方向に持っていく)のためには、「量確保」「価格維持」「固定費削減」が有効ということがわかる。

次に各論に入る。

新規事業を行うにあたり、「量」「価格」「固定費削減」それぞれの要件を満たそうとすると、最初にどういった検討施策が必要で、それを実行するにあたりどのような副作用があるかを明らかにしたい。

まず、「量確保」のためには、シェア増によるのか、市場規模拡大についていくのかをざっくりでもいいので明確にしておいたほうが良い。

シェア増を目指すのなら、技術力などの製品有意性によるのか、低価格戦略によるのか。製品有意性でシェア獲得を目指すなら、継続的な研究開発等が必要で、「固定費削減」はなかなか進まない副作用が予想される。低価格戦略によるのならば、言うまでもなく「価格維持」が犠牲になりマージンが削られる。

また、ベストシナリオでどの程度の量が期待できるのかは、進出する市場の規模そのものに左右されざるを得ない。市場規模拡大が期待されるおいしいビジネスなら、皆が群がり競争激化で「価格維持」が困難になるかもしれない。

「価格維持」戦略も、たゆまぬ研究開発を前提とした製品有意性による場合は、シェア増による「量確保」の場合と同じく、研究開発費という「固定費削減」が進まない可能性が出てくる。

競合他社がいないニッチ市場を狙って高利益率を維持する戦略もあり得るが、これだと市場規模が限定されるので「量確保」が犠牲になる。

各要素は複雑に絡み合っている。その多くはトレードオフの関係だ。

では、以上のことを頭に入れた上で、バラ色すぎない将来キャッシュフローをシミュレートすることになるが、その前によくありがちで致命的な判断ミスを防ぐため、立ち止まって強調しておきたいことがある。

それは「過去にこれだけ金をつぎ込んだから今更引き返せない」という感情だ。企業活動においても日常生活においても、こういう類のバイアスが将来の判断に紛れ込んでくる場面を嫌というほど見てきた。理解しなければならないのは、過去の投資や費用はサンクコスト(埋没費用)といい、こればかりは過ぎ去ったことでもはやどうすることもできない。考えるべきは将来のキャッシュフローなので、サンクコストは完全に無視しなければならない。(これは投資家も陥りがちな罠で、機械的な基準を設けた上での損切りや利益確定は、売却判断を企業価値ではなく自分の取得価格に委ねていることになる。取得価格とはまさに過去のキャッシュアウトであり、サンクコストに他ならない)

では、設備投資から。事業を始める場合、通常は設備投資などの先行支出がある。事業立案とは、これをランニングの収益で回収していくイメージを作れるかにかかっている。

キャッシュフロー予測を年度推移で並べてみるのが一般的だが、その際、価格が下がらない、量が増える、固定費が下がるという前提をとるなら、先に述べたような副作用をきちんと考慮し、ダウンサイドリスクが本当にないのか十分検討しなければならない。通常、すべてが上手くいくなんて、そんなうまい話はない。

また、そのサービス・製品のライフサイクルは何年か、これも重要だ。

追加投資が必要なく、製品ライフサイクルも永久という恵まれた事業であれば、ターミナルバリューが生まれる。DCF法による現在価値算定において、ターミナルバリューは事業価値の大部分を占めることが多い。

キャッシュフローは「限界利益-償却費除く固定費」で計算する。償却費はキャッシュフロー計算上、最初の設備投資額に含まれているのでランニング費用としてカウントしない。仮定の数値を用いたイメージグラフを見てみよう。

一年目のマイナスは設備投資額と考えてもらいたい。

一年目のマイナスは設備投資額と考えてもらいたい。

上記グラフの前提で、単年度黒字は4年目、累積キャッシュフローは10年でプラスになる。10年というのが設備投資の回収年数だ。

ならその年数は何年なら合格なのか。ここも難しい。一概に言えない。本質を見たければ、是非年率リターンで計算してみよう。その場合、ExcelのIRR関数を使うと良い。

[ =IRR() ]

グラフ右の1年目から10年目までのセルを上の関数のカッコで囲ってやれば、IRR(内部収益率)、つまり投資の年率複利リターンが簡単に算出できる。結果は3.1%だった。

年率リターンが出た。じゃあ何%なら合格か。

これには一応、絶対基準を設けることが出来る。その基準をWACC(加重平均資本コスト)という。

WACCは借入コストと株主資本コストの加重平均値からなる。このあたりの詳しい説明は他の親切なサイトをご覧いただければよくわかると思うが、機会があれば私自身もまとめてみたいと思う。もちろん、借入コストより株主資本コストの方が高いということくらいはあらゆる経営者に知っておいてもらいたい情報だ。

あらゆる資本収益率指標は最終的にROEに辿り着くが、ROEを管理会計に適用するのは難しいので、現場では別のアプローチが必要になるのだ。これもまた別の話。

新ビジネスや新製品を立ち上げる時、その成否は検討・設計段階で8割方決まっている。損益分岐点の考え方を使って、どういうことを検討する必要があるか確認していこう。

まずは損益分岐点についておさらいをしよう。

費用を変動費と固定費に分解すると、P/Lは投資家向け財務諸表の形とは違った見え方がする。

売上高 : A

変動費 : B

限界利益 : C=A-B

固定費 : D

営業利益 : E=C-D

この中で考慮すべき変数は二つ、限界利益と固定費だ。

このイメージの中で、新規事業の利益を最大化するためには大まかにどういうことを意識すればいいだろう。

① 量の確保

② 価格維持(UP)

以上より、利益確保(損益分岐点を有利方向に持っていく)のためには、「量確保」「価格維持」「固定費削減」が有効ということがわかる。

次に各論に入る。

新規事業を行うにあたり、「量」「価格」「固定費削減」それぞれの要件を満たそうとすると、最初にどういった検討施策が必要で、それを実行するにあたりどのような副作用があるかを明らかにしたい。

まず、「量確保」のためには、シェア増によるのか、市場規模拡大についていくのかをざっくりでもいいので明確にしておいたほうが良い。

シェア増を目指すのなら、技術力などの製品有意性によるのか、低価格戦略によるのか。製品有意性でシェア獲得を目指すなら、継続的な研究開発等が必要で、「固定費削減」はなかなか進まない副作用が予想される。低価格戦略によるのならば、言うまでもなく「価格維持」が犠牲になりマージンが削られる。

また、ベストシナリオでどの程度の量が期待できるのかは、進出する市場の規模そのものに左右されざるを得ない。市場規模拡大が期待されるおいしいビジネスなら、皆が群がり競争激化で「価格維持」が困難になるかもしれない。

「価格維持」戦略も、たゆまぬ研究開発を前提とした製品有意性による場合は、シェア増による「量確保」の場合と同じく、研究開発費という「固定費削減」が進まない可能性が出てくる。

競合他社がいないニッチ市場を狙って高利益率を維持する戦略もあり得るが、これだと市場規模が限定されるので「量確保」が犠牲になる。

各要素は複雑に絡み合っている。その多くはトレードオフの関係だ。

では、以上のことを頭に入れた上で、バラ色すぎない将来キャッシュフローをシミュレートすることになるが、その前によくありがちで致命的な判断ミスを防ぐため、立ち止まって強調しておきたいことがある。

それは「過去にこれだけ金をつぎ込んだから今更引き返せない」という感情だ。企業活動においても日常生活においても、こういう類のバイアスが将来の判断に紛れ込んでくる場面を嫌というほど見てきた。理解しなければならないのは、過去の投資や費用はサンクコスト(埋没費用)といい、こればかりは過ぎ去ったことでもはやどうすることもできない。考えるべきは将来のキャッシュフローなので、サンクコストは完全に無視しなければならない。(これは投資家も陥りがちな罠で、機械的な基準を設けた上での損切りや利益確定は、売却判断を企業価値ではなく自分の取得価格に委ねていることになる。取得価格とはまさに過去のキャッシュアウトであり、サンクコストに他ならない)

では、設備投資から。事業を始める場合、通常は設備投資などの先行支出がある。事業立案とは、これをランニングの収益で回収していくイメージを作れるかにかかっている。

キャッシュフロー予測を年度推移で並べてみるのが一般的だが、その際、価格が下がらない、量が増える、固定費が下がるという前提をとるなら、先に述べたような副作用をきちんと考慮し、ダウンサイドリスクが本当にないのか十分検討しなければならない。通常、すべてが上手くいくなんて、そんなうまい話はない。

また、そのサービス・製品のライフサイクルは何年か、これも重要だ。

追加投資が必要なく、製品ライフサイクルも永久という恵まれた事業であれば、ターミナルバリューが生まれる。DCF法による現在価値算定において、ターミナルバリューは事業価値の大部分を占めることが多い。

キャッシュフローは「限界利益-償却費除く固定費」で計算する。償却費はキャッシュフロー計算上、最初の設備投資額に含まれているのでランニング費用としてカウントしない。仮定の数値を用いたイメージグラフを見てみよう。

上記グラフの前提で、単年度黒字は4年目、累積キャッシュフローは10年でプラスになる。10年というのが設備投資の回収年数だ。

ならその年数は何年なら合格なのか。ここも難しい。一概に言えない。本質を見たければ、是非年率リターンで計算してみよう。その場合、ExcelのIRR関数を使うと良い。

[ =IRR() ]

グラフ右の1年目から10年目までのセルを上の関数のカッコで囲ってやれば、IRR(内部収益率)、つまり投資の年率複利リターンが簡単に算出できる。結果は3.1%だった。

年率リターンが出た。じゃあ何%なら合格か。

これには一応、絶対基準を設けることが出来る。その基準をWACC(加重平均資本コスト)という。

WACCは借入コストと株主資本コストの加重平均値からなる。このあたりの詳しい説明は他の親切なサイトをご覧いただければよくわかると思うが、機会があれば私自身もまとめてみたいと思う。もちろん、借入コストより株主資本コストの方が高いということくらいはあらゆる経営者に知っておいてもらいたい情報だ。

あらゆる資本収益率指標は最終的にROEに辿り着くが、ROEを管理会計に適用するのは難しいので、現場では別のアプローチが必要になるのだ。これもまた別の話。

コメント

コメントを投稿