[ 銘柄分析 ] ボーイング (BA)

金額ベースで米国最大の輸出企業。

売上・利益ともに7割弱を民間旅客機で稼いでいる。残り3割は防衛・宇宙関連等だ。

民間旅客機市場は、世界がますます狭くなる中で旅客・貨物量の増大により、順調な成長が予想されている。

30~100席の小型ジェット旅客機市場は、ボンバルディア、エンブラエルをはじめとして多くの完成機メーカーがひしめいているが、こと100席以上の中大型機はボーイングとエアバスの2社寡占体制が確立している。

長期的な成長が確実視されるおいしい市場にもかからわず、中大型機製造は、膨大な部品メーカーを束ねる統率力、高い安全性能を満たす技術力を要し、強固な参入障壁となっている。事実上、新規参入は不可能と言ってもいいだろう。

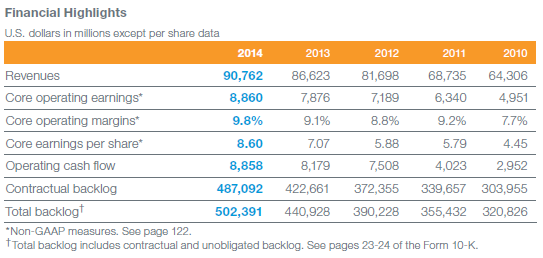

当社の業績推移は下記の通りだ。

売上高営業利益率は10%弱で意外と大したことないのだが、ROEは継続的に40~60%を叩き出している。売上高に対する収益性の高さというより、むしろこの高ROEは必要最小限の自己資本しか手元に残さないことが寄与している。IBMと同じように、当社は無駄な自己資本を溜め込まず、配当と自社株買いで株主に厚く還元する。

なんにせよ、注目すべきはやはり売上高成長率だろう。上向きの流れを受けて、製造能力も拡充している。

2014年度に723機の民間旅客機、184機の軍用機を納入しており、これは2010年度と比較してそれぞれ5割以上の増加だ。製造キャパシティーを増やしてもなお受注残は増え続けている。航空機需要の高まりがよくわかる。

受注残と出荷量推移

受注残の大半は民間旅客機で、顧客に購入義務がある形態となっている。契約済み受注は、航空会社の契約不履行時にもボーイングに賠償請求権が生じる。経営破綻で資金繰りが苦しくなり、航空機発注をキャンセルしたスカイマークが、エアバスから賠償請求を受けたことを思い出そう。

そんな強制力のある契約済み受注残が、14年売上高の実に7.3倍にのぼる。現在の製造能力で捌こうとすると、7年かかるということだ。もちろん、その7年間の間にも新たな受注は入り続ける。膨大な需要に供給が完全に追いついていない。

ライバルはエアバスしかいない。7年先までの売り上げも確保している。市場は順調に伸び続けている。このような環境におかれた企業を経営するのに、なにか突飛な戦略が必要だろうか。

予想PERは15倍。予想外のことなど起こらないだろうし、投資家に信じられない高リターンをもたらすこともないだろう。ただ時間を味方と捉え、その間の退屈を厭わない投資家にとって、当社は悪くない投資先だ。

売上・利益ともに7割弱を民間旅客機で稼いでいる。残り3割は防衛・宇宙関連等だ。

民間旅客機市場は、世界がますます狭くなる中で旅客・貨物量の増大により、順調な成長が予想されている。

30~100席の小型ジェット旅客機市場は、ボンバルディア、エンブラエルをはじめとして多くの完成機メーカーがひしめいているが、こと100席以上の中大型機はボーイングとエアバスの2社寡占体制が確立している。

長期的な成長が確実視されるおいしい市場にもかからわず、中大型機製造は、膨大な部品メーカーを束ねる統率力、高い安全性能を満たす技術力を要し、強固な参入障壁となっている。事実上、新規参入は不可能と言ってもいいだろう。

当社の業績推移は下記の通りだ。

売上高営業利益率は10%弱で意外と大したことないのだが、ROEは継続的に40~60%を叩き出している。売上高に対する収益性の高さというより、むしろこの高ROEは必要最小限の自己資本しか手元に残さないことが寄与している。IBMと同じように、当社は無駄な自己資本を溜め込まず、配当と自社株買いで株主に厚く還元する。

なんにせよ、注目すべきはやはり売上高成長率だろう。上向きの流れを受けて、製造能力も拡充している。

2014年度に723機の民間旅客機、184機の軍用機を納入しており、これは2010年度と比較してそれぞれ5割以上の増加だ。製造キャパシティーを増やしてもなお受注残は増え続けている。航空機需要の高まりがよくわかる。

受注残と出荷量推移

受注残の大半は民間旅客機で、顧客に購入義務がある形態となっている。契約済み受注は、航空会社の契約不履行時にもボーイングに賠償請求権が生じる。経営破綻で資金繰りが苦しくなり、航空機発注をキャンセルしたスカイマークが、エアバスから賠償請求を受けたことを思い出そう。

そんな強制力のある契約済み受注残が、14年売上高の実に7.3倍にのぼる。現在の製造能力で捌こうとすると、7年かかるということだ。もちろん、その7年間の間にも新たな受注は入り続ける。膨大な需要に供給が完全に追いついていない。

ライバルはエアバスしかいない。7年先までの売り上げも確保している。市場は順調に伸び続けている。このような環境におかれた企業を経営するのに、なにか突飛な戦略が必要だろうか。

予想PERは15倍。予想外のことなど起こらないだろうし、投資家に信じられない高リターンをもたらすこともないだろう。ただ時間を味方と捉え、その間の退屈を厭わない投資家にとって、当社は悪くない投資先だ。

こんにちは。賠償請求権ですが、これは全額ですか?

返信削除もしほんの一部しか賠償請求できないなら、やはり残りの多くに大きなリスクがありますよね。

リーマンの時に業績が大幅悪化したのもそういう理由でしょうか?

よろしくお願いします。

ご質問については別途記事を用意しようと考えています。

削除しばらくお待ちくださいXD