ドル・コスト平均法の効用

投資の初級本には、金融商品を定額購入するドル・コスト平均法の有効性が謳われていることが多い。

株価は短期的には予測不能で非合理的な動きを繰り返すので、本質的な価値より高くなったり安くなったりすることがあるが、長期では企業収益の増減と完全に相関する。しかし、一体いつが割高で、割安なのか、正確に把握することは上級者でも困難な場合が多い。そんな時、バリュエーションを気にせず投資資金を一定額投入し続けると、割高な局面では購入株数が少なくなり高値掴みの傷を浅くし、割安な時には購入株数が多くなり安値拾いにドライブがかかるという理屈は納得感のある説明だ。

では、実際どのくらい効果があるのか。今回もあくまで愚直に試算してみよう。

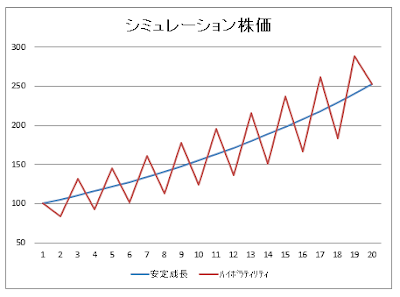

【前提】

・運用期間 : 20年

・長期成長率 : 5%

・投資金額 : 毎年1,000を定額投入

・株価 :

① 安定成長パターン

前年株価×(1+長期成長率)

② ハイボラティリティパターン

偶数年…安定成長株価×0.8

奇数年…安定成長株価×1.2

最終年…安定成長株価と等しい

この前提における株価のグラフ↓

【結果】

こんな感じになりました。

ドル・コスト平均法は常に上下に20%くらいするようなボラタイル相場において、年率複利リターンで0.4%のアウトパフォームを示した。

教科書の教えは正しい。本物の長期投資をする覚悟があるなら、ドル・コスト平均法を採用するというアドバイスは検討に値するもののようだ。

でも、ここまでのハイボラティリティに耐えたご褒美としてはやや物足りない気がするのは私だけだろうか。

やはり資金を大きく増やすためには、暴落時に大きく買い増すという待ち伏せ戦法が必要だと思うし、実際、投資に慣れてきたら多くの人にこういう色気が出始める。ただ当然のことながら、この戦法は待ち伏せ期間の株価が過大評価されているという大前提があってはじめて有効な手法だ。そのためには株価の本質的価値を見極める力が必要になってくるわけで、これこそ誰もが欲する能力だろう。

教科書通りでは物足りないし、そこから外れれば険しいいばらの道。

投資で儲けるのも楽じゃない。

株価は短期的には予測不能で非合理的な動きを繰り返すので、本質的な価値より高くなったり安くなったりすることがあるが、長期では企業収益の増減と完全に相関する。しかし、一体いつが割高で、割安なのか、正確に把握することは上級者でも困難な場合が多い。そんな時、バリュエーションを気にせず投資資金を一定額投入し続けると、割高な局面では購入株数が少なくなり高値掴みの傷を浅くし、割安な時には購入株数が多くなり安値拾いにドライブがかかるという理屈は納得感のある説明だ。

では、実際どのくらい効果があるのか。今回もあくまで愚直に試算してみよう。

【前提】

・運用期間 : 20年

・長期成長率 : 5%

・投資金額 : 毎年1,000を定額投入

・株価 :

① 安定成長パターン

前年株価×(1+長期成長率)

② ハイボラティリティパターン

偶数年…安定成長株価×0.8

奇数年…安定成長株価×1.2

最終年…安定成長株価と等しい

この前提における株価のグラフ↓

【結果】

こんな感じになりました。

ドル・コスト平均法は常に上下に20%くらいするようなボラタイル相場において、年率複利リターンで0.4%のアウトパフォームを示した。

教科書の教えは正しい。本物の長期投資をする覚悟があるなら、ドル・コスト平均法を採用するというアドバイスは検討に値するもののようだ。

でも、ここまでのハイボラティリティに耐えたご褒美としてはやや物足りない気がするのは私だけだろうか。

やはり資金を大きく増やすためには、暴落時に大きく買い増すという待ち伏せ戦法が必要だと思うし、実際、投資に慣れてきたら多くの人にこういう色気が出始める。ただ当然のことながら、この戦法は待ち伏せ期間の株価が過大評価されているという大前提があってはじめて有効な手法だ。そのためには株価の本質的価値を見極める力が必要になってくるわけで、これこそ誰もが欲する能力だろう。

教科書通りでは物足りないし、そこから外れれば険しいいばらの道。

投資で儲けるのも楽じゃない。

コメント

コメントを投稿