[ 銘柄分析 ] ワールドホールディングス

セグメントは細かく分かれていてコングロマリットのようにも見えるけど、実態は比較的シンプルで人材派遣と不動産販売が両輪の会社だ。増資に頼らず借入金でガンガン攻めているので自己資本比率が低く、主力の2事業が揃って投資家の不人気業種ということもあり、PERは常に低い。

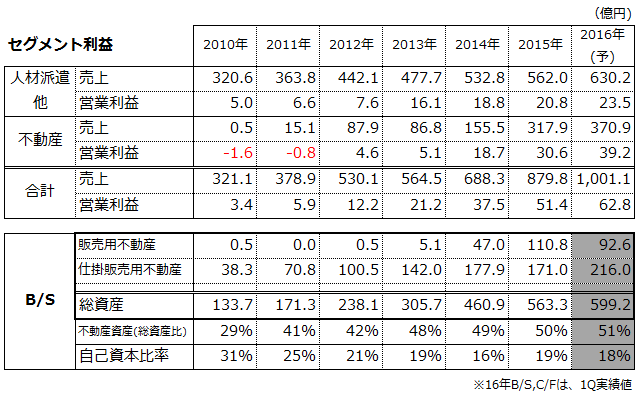

業績を見てみよう。

上記表からは借入金残高推移といった無用なデータを排除している。

上記表からは借入金残高推移といった無用なデータを排除している。

上のセグメント利益は、年間10億円強ある共通部門経費を全て"人材派遣他"に寄せているので、実際の利益率は人材派遣ビジネスがもう少し高く、不動産ビジネスが低いことに留意したい。

総資産の5割ほどを販売用不動産が占めており、B/Sはこの会社が不動産デベロッパーであると主張している。しかしB/Sの訴えをそのまま聞き入れるわけにはいかない。全く性質の違うビジネスがあり、その一つ(人材派遣・請負業)が有形固定資産と投資をほとんど必要としないフロー型のビジネスで、もう一つ(不動産開発・販売)がその逆のビジネスでB/Sに大きな影響を及ぼしているだけだと理解すべきだ。

当社はやはり人材派遣と不動産が両輪なのだ。安定的にキャッシュを生み続ける人材派遣業を順調に伸ばす。そしてその安定性を背景にマンション販売などに多額の借入金で資金をつぎ込み、成長にドライブをかける戦略と言えるだろう。

過去実績からその戦略は非常にうまくいっている。直近年度のROEは40%を超えた。

人材派遣業は放っておいても順調に推移してくれるだろうから、不動産事業がどこまで成長するのかに興味をそそられる。

当社によれば、仕掛販売用不動産は2~3年後に売上が立つという。実際、不動産セグメントの売上高は、仕掛販売用不動産の3年前残高の2~2.5倍くらいとなっている。

2016年1Q末は過去最大の216億円がブックされているので、まだまだ成長する気満々のようだ。

利益成長に株価が完全についてきておらず、当記事執筆時点で16年度ベースの予想PERは6倍未満となっている。つい最近、配当性向を20%から30%に引き上げ、低いPERと相まって配当利回りは5%に達する。16年1Q決算を見る限り、今期上方修正は濃厚なので低PER、高配当化は株価が上昇しない限りさらに進行することになるだろう。

私は当社を打診買いしてからさらに興味を惹かれ、実は今、日本株の中で圧倒的比重を占めるに至っている。

商売人を体現する社長の顔、バランスが取れ互いを補完しあう2つの不人気事業、資本政策、民主党政権時代のような極端な低PER、高成長率、高配当利回り、好調な16年1Q決算。当社の業績数値とバリュエーションは、テーマ株に沸く昨今の日本市場に疲れた投資家の心を躍らせるに十分な素質を持っている。

業績を見てみよう。

上のセグメント利益は、年間10億円強ある共通部門経費を全て"人材派遣他"に寄せているので、実際の利益率は人材派遣ビジネスがもう少し高く、不動産ビジネスが低いことに留意したい。

総資産の5割ほどを販売用不動産が占めており、B/Sはこの会社が不動産デベロッパーであると主張している。しかしB/Sの訴えをそのまま聞き入れるわけにはいかない。全く性質の違うビジネスがあり、その一つ(人材派遣・請負業)が有形固定資産と投資をほとんど必要としないフロー型のビジネスで、もう一つ(不動産開発・販売)がその逆のビジネスでB/Sに大きな影響を及ぼしているだけだと理解すべきだ。

当社はやはり人材派遣と不動産が両輪なのだ。安定的にキャッシュを生み続ける人材派遣業を順調に伸ばす。そしてその安定性を背景にマンション販売などに多額の借入金で資金をつぎ込み、成長にドライブをかける戦略と言えるだろう。

過去実績からその戦略は非常にうまくいっている。直近年度のROEは40%を超えた。

人材派遣業は放っておいても順調に推移してくれるだろうから、不動産事業がどこまで成長するのかに興味をそそられる。

当社によれば、仕掛販売用不動産は2~3年後に売上が立つという。実際、不動産セグメントの売上高は、仕掛販売用不動産の3年前残高の2~2.5倍くらいとなっている。

2016年1Q末は過去最大の216億円がブックされているので、まだまだ成長する気満々のようだ。

利益成長に株価が完全についてきておらず、当記事執筆時点で16年度ベースの予想PERは6倍未満となっている。つい最近、配当性向を20%から30%に引き上げ、低いPERと相まって配当利回りは5%に達する。16年1Q決算を見る限り、今期上方修正は濃厚なので低PER、高配当化は株価が上昇しない限りさらに進行することになるだろう。

私は当社を打診買いしてからさらに興味を惹かれ、実は今、日本株の中で圧倒的比重を占めるに至っている。

商売人を体現する社長の顔、バランスが取れ互いを補完しあう2つの不人気事業、資本政策、民主党政権時代のような極端な低PER、高成長率、高配当利回り、好調な16年1Q決算。当社の業績数値とバリュエーションは、テーマ株に沸く昨今の日本市場に疲れた投資家の心を躍らせるに十分な素質を持っている。

僕もここは一番の主力です。もうずっと、サンシティビルドを二束三文で買収してから。

返信削除ここは買収が上手ですよ。

2012年に当時急成長していたDOTインターナショナルを748百万円で購入したり。(当時の売上2倍以上(676百万円)、最終利益6倍弱(138百万円))

当時従業員48人だったこのDOTインターナショナルが今では一つのセグメントの中核を担っている。

2011年に発表した中期計画は、

『社長が昔不動産業をやっていて、今でも続いている顧客もある。昔のノウハウを生かして、壊滅した不動産業で漁夫の利を得るぜ!』

という中身スッカラカンのものでしたが、終わってみれば大風呂敷を前倒しでしっかり畳み、足腰のしっかりした成長をしています。

当時から予想PERは4倍程度でしたから、今と評価が大して変わっていないんですね。

そこら辺は驚きです。実績あるのに評価されないのは、不動産セグメントのリスクが高いからでしょうね。納得です。

2011年は蛸足配当でした。自信が伺えますな。

安い株価に納得がいかない、と社長がのたまっていたのを覚えています。

不動産セグメント以外にも多角化を進めたセグメントで高成長している。

ずっと2ちゃんねるの割安株の紹介とその後を報告するスレでワールドホールディングス(ワールドインテック)の応援をしてきたものからすると、嬉しい限りです。

いつまで続くかはわかりませんが、続くまで応援しようじゃないですか。

すいません、訂正というかなんというか…

削除(当時の売上2倍以上(676百万円)、最終利益6倍弱(138百万円))

→(2012年当時の売上成長は年2倍以上(676百万円)、最終利益の伸びは年6倍弱(138百万円))

不動産セグメントの棚卸資産600億円は、低い自己資本比率と相まって、不動産市況が下火になったときのことを考えると確かに怖さはありますね。私は投資効率に優れた企業の借入金依存は大好きなので、MEANINGさんがこの会社に入れ込む気持ちがわかる気がします。

削除それにしても、不動産事業がそんな軽いノリで始まったものだとは...

ああ、600億円ではなく300億円でした...

返信削除昔やっていた不動産はたしか「みくに産業」だったと思います。(違っていたらごめんなさい)

返信削除ここの社長は九州ではもともとやり手で有名な人だったみたいですね。

前期の1Qが不動産売却益で絶好調だったのを差し引くと、今期業績絶好調。

半期決算が発表される頃にはまた注目されるかな、という感じです。のんびり行きましょう。

ちなみに、ですが。

削除2011年に発表された中期計画の資料は、確か4ページかそこらで目標数字と意気込みだけの、本当にびっくりするものでした。

今でも見れるのかな?あれは本当に笑劇的で、衝撃的で、僕はあれ以上の簡単な資料を見たことがありません。

その後ずっと詳細が示されず、小学生じゃないんだから、と笑っていた気がします。既に株主でしたが。

みんな大好きワールドインテック、もといワールドホールディングス。

今までブログなどでは不思議なほど注目されていませんでしたので、今回プレノンさんが取り上げてくれて嬉しいです。

(いや、3ページだったかな…)

削除ずっと探していたんですが、2011年に発表した中期計画の資料が見つかりませんでした。

返信削除会社IR情報では2012年に2ページの各セグメントの成長見込みが書かれている資料が最初になっていますが、そのずっと前にあったんですよ。簡単なパワーポイントの資料。民事再生法絶賛申請中のサンシティとの提携前でした。何を根拠にそこまで強気の中期計画が出せるのか、と笑いましたが、2012年の皮算用通りになっている(実際は上回っていますが概ねその通りの方向)のは凄いですね。当時、5年後までの各セグメントの成長の道筋が見えていたとしたら、これはもうとんでもなく凄いことです。多角化しまくっていますからね。大体不動産の成長なんてどこにどのように進出するか、そんなもの業績の当てにならないですし、かなり保守的な見込みをしなければいけない。

しかし、サンシティ提携(実際は飲み込み)発表で確変確定でした。

サンシティは元気満々の会社でしたからね。体育会系の営業で、増収増益を続けに続けた企業です。そんな企業が一つの失敗で民事再生、それに乗じたのであれば少なくても不動産市場が落ち着きを取り戻している限り再び日の目を見るのは明らかでした。

僕の熱い応援はサンシティに対してでもあるんです。

不動産事業以外のワールドホールディングスも見事ですけどね、やはり不動産事業のノウハウがある人がサンシティの事業再建をしているから、バカみたいな中期計画を信じて応援することが出来たんですね。

まぁ、大風呂敷広げている企業は好きですけどね。口八丁でなければ。

(リクルート出身の社長は調子が良いからあまり好きではない)

(ワールドホールディングスはリクルート出身の社長ではないです)

削除(調子が良い大風呂敷を広げる社長がリクルート出身者に多い傾向がある、ということを言いたかっただけです)

書き連ねても荒らしているだけなのでここら辺で書き逃げします。

お騒がせしました。

リクルート出身の社長と言えば、私もエスクリで痛い目に会ってしまいました。

削除私はビジネスモデルの定性分析より、業績数値の方を重視するたちで見事にやられてしまったわけですが、ワールドホールディングスも一体なぜこの会社はこんなに凄まじい業績なのか、外部からはほとんど理解できない。多分社長が凄いんだろうということしか分からない。だからこそ面白いし、応援してみたい気持ちにさせられます。