[ 銘柄分析 ] 三菱製紙(3864)

安物を知れば知るほど、上級品の本当の奥行きを理解することが出来る。グルメに関してはおそらく真理だ。

株式投資はどうか。知らず知らずのうちに優良株ばかり収集したりしていないか。私もその誹りを免れない。絶対的優良株というのは存在し得ず、あるのは凡庸な企業群から頭一つ抜けた相対的な優良株のみなのだ。ならば優良株ばかり見ている人間は、優良株が優良株たる理由を理解していないことになる。ここに深く反省し、本日はボロ株を分析することにする。

対象は三菱製紙。株価は750円くらいだが、最近株式併合を行ったので実質的には100円割れのいわゆる低位株だ。ボロ株投資で有名な那須功氏が筆頭株主になっている。それでは数値を確認していこう。

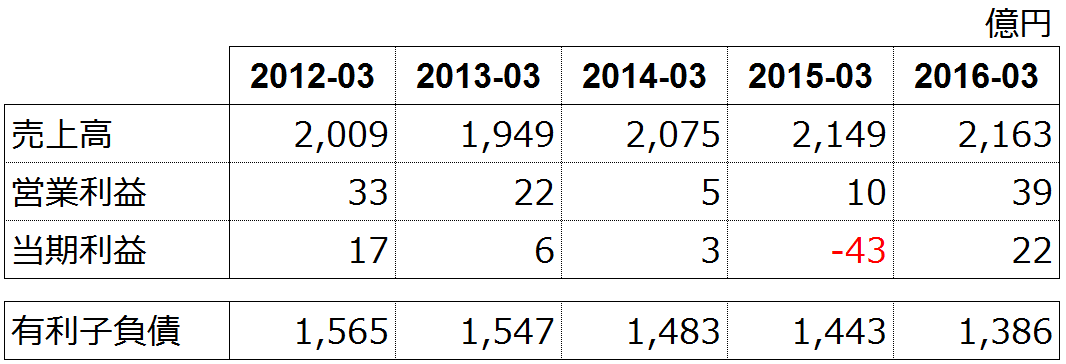

まず第一に注目してもらいたいのが、収益額に対する有利子負債の多さだ。製紙業界は大規模な工場が必要なので、有利子負債が多いのはある程度仕方がない。これは投下資本に比して収益力が低すぎるP/Lの問題と考える。

主力の洋紙事業の価格決定力のなさ。それゆえパルプや原燃料価格に業績が振り回される。上記数値からは省いたが、同業比較でも際立って在庫回転率が悪い。また頻繁に発生する特損と、それを穴埋めするかのような株式売却益。

P/Lを見る限り、経営は自転車操業といった感が強く、低い株価にも納得せざるを得ない。

一方で、東日本大震災による主力工場の被害とバイオマスボイラーへの投資で2013年3月期には1,547億円に達した有利子負債はそれ以降、毎年着実に減少している。直近の2016年9月末時点で1,287億円。3年半で260億円の減少だ。この間の累積純利益がマイナス21億円であることを考えると、かなり速いペースでの削減と言える。キャッシュフローの内訳はどうなっているのか。

有利子負債返済の最大の原資は資産売却と設備投資の抑制だ。

年間の減価償却費が100億円を超えているのに対し、設備投資は直近年度で40億円程度。この差額の60億円が当期利益にアドオンされて有利子負債圧縮の原動力となっている。

この事実を業績低迷企業の苦し紛れのジリ貧戦略とも捉えることは可能だろうが、私は極めて妥当な判断と評価する。もはや当社が主力とする印刷用紙はコモディティ化が完了し、価格決定力を喪失している。そればかりか広告や書籍のデジタル化で需要も減少している。これだけ魅力に乏しい業界なのに、残存者利益の確保さえ困難なほど同業が多い。事業環境が劣化している印刷用紙事業に事業ポートフォリオが偏り、財務体質が脆弱な当社においては、設備投資抑制による縮小均衡こそが唯一採り得る選択肢といっても過言ではない。

また、当社の従業員数は一貫して減り続け、平均年齢は年々上昇している。

2011年3月期

連結従業員数:4,304人

平均年齢:42.7歳

平均年収:633万円

2016年3月期

連結従業員数:3,697人

平均年齢:45.4歳

平均年収:596万円

なぜか。縮小均衡が最適解なので従業員は減らさなければならないが、財務余力の不足から希望退職で割増退職金を支払うより、新卒採用を凍結して自然減を待つ他ないからだ。平均年収も下落の一途を辿っている。

縮小均衡に対応すべく資産圧縮による有利子負債の返済を進める三菱製紙。しかし皮肉にも、極めて低い投下資本利益率しか出せない当社は、むしろ負債依存率を高めてROEを確保しろと教科書が言う。収益性の低さと不安定さに悩む当社にとってはあまりにも酷な話だ。

ただ、いくら借入コストの方が株主資本コストより低いといっても、当社においてこれ以上の高レバレッジ状態は経営破たんの可能性を高めるため、最適資本構成ではない。やはり負債返済を着実に進めて、財務施策の柔軟性を確保することが合理的なのだと思う。が、劣化した事業環境に身を置く中にあって、柔軟な財務施策が何かを改善し得るのであろうか。

ない。持ち駒では八方ふさがりだ。

私が経営者なら、一刻も早く身売りを検討するだろう。

だが、当社は過去に中越パルプ工業、北越紀州製紙との合併話を二度も袖にしている。週刊ダイヤモンドのワイドショー的な記事では、「三菱グループのプライドの高さ」が邪魔をしたなどと書かれていたが、真相はどうか知らない。メインバンクが同じく三菱グループの三菱東京UFJ銀行なので、通常の財務再建企業よりは借入環境も恵まれているものと想像する。

浮上することも退場することも出来ないゾンビ企業は、このようにして現在に生きている。これは当社に限った話ではない。自浄作用を期待するのは楽観的過ぎる。このような企業が潰れることを許容するには、日本社会には柔軟性がなさすぎるのだ。株主資本主義の原理主義者である私としては陰鬱にさせられるが、正論ばかりでは世の中成り立たないことも知っている。だからそっと目を背けて忘れることにし、優良株に没頭するしかなくなるのである。

株式投資はどうか。知らず知らずのうちに優良株ばかり収集したりしていないか。私もその誹りを免れない。絶対的優良株というのは存在し得ず、あるのは凡庸な企業群から頭一つ抜けた相対的な優良株のみなのだ。ならば優良株ばかり見ている人間は、優良株が優良株たる理由を理解していないことになる。ここに深く反省し、本日はボロ株を分析することにする。

対象は三菱製紙。株価は750円くらいだが、最近株式併合を行ったので実質的には100円割れのいわゆる低位株だ。ボロ株投資で有名な那須功氏が筆頭株主になっている。それでは数値を確認していこう。

まず第一に注目してもらいたいのが、収益額に対する有利子負債の多さだ。製紙業界は大規模な工場が必要なので、有利子負債が多いのはある程度仕方がない。これは投下資本に比して収益力が低すぎるP/Lの問題と考える。

主力の洋紙事業の価格決定力のなさ。それゆえパルプや原燃料価格に業績が振り回される。上記数値からは省いたが、同業比較でも際立って在庫回転率が悪い。また頻繁に発生する特損と、それを穴埋めするかのような株式売却益。

P/Lを見る限り、経営は自転車操業といった感が強く、低い株価にも納得せざるを得ない。

一方で、東日本大震災による主力工場の被害とバイオマスボイラーへの投資で2013年3月期には1,547億円に達した有利子負債はそれ以降、毎年着実に減少している。直近の2016年9月末時点で1,287億円。3年半で260億円の減少だ。この間の累積純利益がマイナス21億円であることを考えると、かなり速いペースでの削減と言える。キャッシュフローの内訳はどうなっているのか。

有利子負債返済の最大の原資は資産売却と設備投資の抑制だ。

年間の減価償却費が100億円を超えているのに対し、設備投資は直近年度で40億円程度。この差額の60億円が当期利益にアドオンされて有利子負債圧縮の原動力となっている。

この事実を業績低迷企業の苦し紛れのジリ貧戦略とも捉えることは可能だろうが、私は極めて妥当な判断と評価する。もはや当社が主力とする印刷用紙はコモディティ化が完了し、価格決定力を喪失している。そればかりか広告や書籍のデジタル化で需要も減少している。これだけ魅力に乏しい業界なのに、残存者利益の確保さえ困難なほど同業が多い。事業環境が劣化している印刷用紙事業に事業ポートフォリオが偏り、財務体質が脆弱な当社においては、設備投資抑制による縮小均衡こそが唯一採り得る選択肢といっても過言ではない。

また、当社の従業員数は一貫して減り続け、平均年齢は年々上昇している。

2011年3月期

連結従業員数:4,304人

平均年齢:42.7歳

平均年収:633万円

2016年3月期

連結従業員数:3,697人

平均年齢:45.4歳

平均年収:596万円

なぜか。縮小均衡が最適解なので従業員は減らさなければならないが、財務余力の不足から希望退職で割増退職金を支払うより、新卒採用を凍結して自然減を待つ他ないからだ。平均年収も下落の一途を辿っている。

縮小均衡に対応すべく資産圧縮による有利子負債の返済を進める三菱製紙。しかし皮肉にも、極めて低い投下資本利益率しか出せない当社は、むしろ負債依存率を高めてROEを確保しろと教科書が言う。収益性の低さと不安定さに悩む当社にとってはあまりにも酷な話だ。

ただ、いくら借入コストの方が株主資本コストより低いといっても、当社においてこれ以上の高レバレッジ状態は経営破たんの可能性を高めるため、最適資本構成ではない。やはり負債返済を着実に進めて、財務施策の柔軟性を確保することが合理的なのだと思う。が、劣化した事業環境に身を置く中にあって、柔軟な財務施策が何かを改善し得るのであろうか。

ない。持ち駒では八方ふさがりだ。

私が経営者なら、一刻も早く身売りを検討するだろう。

だが、当社は過去に中越パルプ工業、北越紀州製紙との合併話を二度も袖にしている。週刊ダイヤモンドのワイドショー的な記事では、「三菱グループのプライドの高さ」が邪魔をしたなどと書かれていたが、真相はどうか知らない。メインバンクが同じく三菱グループの三菱東京UFJ銀行なので、通常の財務再建企業よりは借入環境も恵まれているものと想像する。

浮上することも退場することも出来ないゾンビ企業は、このようにして現在に生きている。これは当社に限った話ではない。自浄作用を期待するのは楽観的過ぎる。このような企業が潰れることを許容するには、日本社会には柔軟性がなさすぎるのだ。株主資本主義の原理主義者である私としては陰鬱にさせられるが、正論ばかりでは世の中成り立たないことも知っている。だからそっと目を背けて忘れることにし、優良株に没頭するしかなくなるのである。

コメント

コメントを投稿