[ 銘柄分析 ] LVMH (モエ ヘネシー・ルイ ヴィトン)

高級ファッションのコングロマリット。

セグメントとしては、【ワイン・スピリッツ】【ファッション】【香水・化粧品】【時計・宝石】【セレクティブ・リテーリング】がある。

膨大なブランドを抱えているのでその全てを列挙することができないが、高級ブランドに疎い人間でも知っているであろう名前を挙げるだけでも、「ドン・ペリニヨン」「モエ・エ・シャンドン」「ルイ・ヴィトン」「セリーヌ」「エミリオ・プッチ」「フェンディ」「ディオール」「ブルガリ」「デビアス」「タグ・ホイヤー」などを擁する。

目も眩むようなブランドたち。いかにも儲かっていそうだ。今回は深い分析など一切せず、ラグジュアリー・ブランドのB/SとP/Lがどのようになっているのか、会社資料を順番に眺めていくことを主旨としたい。

LVMH 地域別売上高

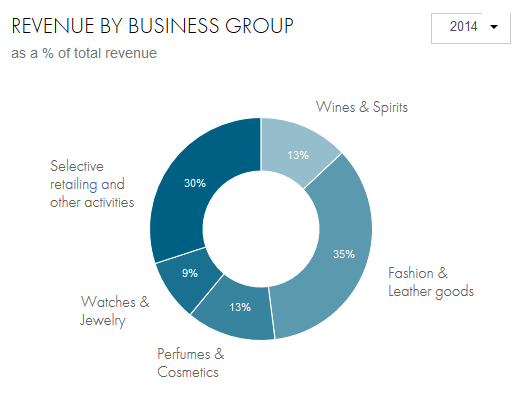

LVMH ビジネスグループ別売上高

LVMH ビジネスグループ別営業利益

ワイン・スピリッツ … 30%前後

ファッション・革製品 … 30%前後

香水・化粧品 … 10%前後

時計・宝石 … 10%前後

セレクティブリテーリング … 10%前後

となり、利益の絶対額と収益性の両面から、アルコールとファッションが両輪の会社であることが分かる。

これらセグメントを全て合算した連結P/LおよびB/Sはどうなっているだろうか。

LVMH 連結P/L

売上高営業利益率は20%前後。ROAは10%未満。ROEは10%台。買収によるのれんと無形資産で総資産が膨らんでいるとはいえ、意外と大したことがない。ぼろ儲けを地で行っていそうなラグジュアリー・ブランドの総本山LVMHですら、手広く商売を広げすぎたコングロマリットの弊害に苦しんでいるような、鈍重な印象を免れない。

一方、近年気を吐いているエルメスは、ROAは20%弱、ROEは30%弱。泣く子も黙る超高級バッグブランド【バーキン】を擁していたりと、ハイブランドの中でも特にドル箱と名高いバッグの売上比重が高いことがおそらく影響している。なぜバッグの利益率が高いのか、それは服飾に比べて圧倒的に高単価であるうえ、流行り廃りの速度が遅くデザインコストもあまりかからないからだ。この分野で一度強固なブランドを構築できれば、固定客が数十万円から数百万円の価格を喜んで支払ってくれる。LVMHに対するエルメスの優位性は、バッグの強さにある。

LVMHの多様性を好むか、エルメスの効率性を好むか、ファッションセンスだけでなく、投資家としてのセンスも試される。

<参考データ>

HERMES Income Statement

コメント

コメントを投稿