ブラックロック(BLK) その2 -高まるiシェアーズの存在感。その頼もしさと懸念点-

前回記事

ブラックロック(BLK) -ETFの仕組みと薄利の巨人-

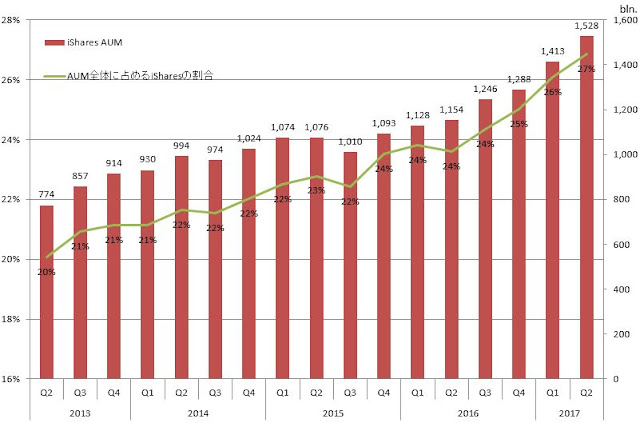

iShares ETFのイメージが強いブラックロックだが、運用資産残高(AUM)の大半は機関投資家向けとなっている。(直近の2017年Q2で56%。)

しかしイメージ通り、今一番勢いよくAUMが伸びているのはiSharesでもある。流動性に優れ低コストなETFは、パッシブ運用の人気の高まりもあってますます多くの投資家をひきつけている。

iSharesの重要性はブラックロックにとって増しており、しかもそのAUM増加額はここ最近、加速している。

2016年Q3あたりからインフローが明らかに急増しており、2017年度は上期だけで2016年通期と同額の資金流入を記録している。ETFブームが叫ばれて久しいが、数値上は今がまさに伸び盛りなのだ。

おそらくしばらくはこの傾向が続くことが見込まれる。だが落とし穴はないのか?

次にiSharesの内訳を詳しく見ていこう。

iSharesには2017年8月現在、344のETFが設定され、その内AUMトップ10だけで全体の41.9%を占めている。特にS&P500に連動する IVV はこれ一つで全体AUMの1割に達する。

これだけ大きな IVV だが、エクスペンスレシオ(信託報酬)は0.04%と既に切り下げ余地はほとんどなく、バンガードと同水準であるが、だからこそ全体のフィーに占める割合はわずか1.6%でしかない。

稼ぎ頭はどのETFかという観点で見ると、黄色で色付けした EFA と EEM がそれぞれ全体収益の9%弱を獲得していることがわかる。北米以外の先進国株式指数に連動する EFA のエクスペンスレシオは0.33%、新興国株式指数に連動する EEM は0.72%と、IVV と比べるとはるかに高い。

信託報酬が高くて収益がたんまりあるならいいじゃないかという単純な問題ではもちろんない。ここにブラックロックの潜在的な懸念要素が隠れている。エクスペンスレシオが相対的に高い特定のETFの収益貢献度が高いということは、そこに値下げ圧力が働けば、例えAUMが順調に伸びたとしても収益にとっては大打撃となる。

例えばエクスペンスレシオ0.33%の EFA に対しては、バンガードに類似のVEAというETFが存在するのだが、こちらのエクスペンスレシオは0.07%と際立って安い。言い換えればブラックロックにはまだ値下げ余地が残されているということで、仮に EFA のエクスペンスレシオを VEA と同じ0.07%に引き下げると年間$200milの収益減となり、その額はiShares全体が稼ぐフィーの7%弱に相当する。

ETF業界は既に寡占化が確立しているとはいえ、最大の競合である非上場のバンガードは徹底した低価格戦略を採っており(採用する指数を高コストのMSCIからFTSEに切り替えるなどでコストダウンし、積極的に顧客に還元してきた)、ブラックロックとは完全に同じ目線ではないというところが当社に対する投資に際しての注意点だろう。

(一応、安心できる事実に触れておくと、ブラックロックは2012年後半に圧倒的なAUMを誇るS&P500 ETFの IVV のエクスペンスレシオを従来の0.20%から0.07%へと大幅に引き下げたが、2013年度におけるiSharesのベース・フィーは、前年対比で増加していた。ETFへの資金流入が継続し続ける限り、値下げによる収益への打撃はそれほど恐れる必要がない可能性もある。)

ブラックロック(BLK) -ETFの仕組みと薄利の巨人-

iShares ETFのイメージが強いブラックロックだが、運用資産残高(AUM)の大半は機関投資家向けとなっている。(直近の2017年Q2で56%。)

しかしイメージ通り、今一番勢いよくAUMが伸びているのはiSharesでもある。流動性に優れ低コストなETFは、パッシブ運用の人気の高まりもあってますます多くの投資家をひきつけている。

iSharesのAUMとBLK全体に占める割合の推移

iSharesの重要性はブラックロックにとって増しており、しかもそのAUM増加額はここ最近、加速している。

iShares AUMのネットフロー

2016年Q3あたりからインフローが明らかに急増しており、2017年度は上期だけで2016年通期と同額の資金流入を記録している。ETFブームが叫ばれて久しいが、数値上は今がまさに伸び盛りなのだ。

おそらくしばらくはこの傾向が続くことが見込まれる。だが落とし穴はないのか?

次にiSharesの内訳を詳しく見ていこう。

iShares内訳

iSharesには2017年8月現在、344のETFが設定され、その内AUMトップ10だけで全体の41.9%を占めている。特にS&P500に連動する IVV はこれ一つで全体AUMの1割に達する。

これだけ大きな IVV だが、エクスペンスレシオ(信託報酬)は0.04%と既に切り下げ余地はほとんどなく、バンガードと同水準であるが、だからこそ全体のフィーに占める割合はわずか1.6%でしかない。

稼ぎ頭はどのETFかという観点で見ると、黄色で色付けした EFA と EEM がそれぞれ全体収益の9%弱を獲得していることがわかる。北米以外の先進国株式指数に連動する EFA のエクスペンスレシオは0.33%、新興国株式指数に連動する EEM は0.72%と、IVV と比べるとはるかに高い。

信託報酬が高くて収益がたんまりあるならいいじゃないかという単純な問題ではもちろんない。ここにブラックロックの潜在的な懸念要素が隠れている。エクスペンスレシオが相対的に高い特定のETFの収益貢献度が高いということは、そこに値下げ圧力が働けば、例えAUMが順調に伸びたとしても収益にとっては大打撃となる。

例えばエクスペンスレシオ0.33%の EFA に対しては、バンガードに類似のVEAというETFが存在するのだが、こちらのエクスペンスレシオは0.07%と際立って安い。言い換えればブラックロックにはまだ値下げ余地が残されているということで、仮に EFA のエクスペンスレシオを VEA と同じ0.07%に引き下げると年間$200milの収益減となり、その額はiShares全体が稼ぐフィーの7%弱に相当する。

ETF業界は既に寡占化が確立しているとはいえ、最大の競合である非上場のバンガードは徹底した低価格戦略を採っており(採用する指数を高コストのMSCIからFTSEに切り替えるなどでコストダウンし、積極的に顧客に還元してきた)、ブラックロックとは完全に同じ目線ではないというところが当社に対する投資に際しての注意点だろう。

(一応、安心できる事実に触れておくと、ブラックロックは2012年後半に圧倒的なAUMを誇るS&P500 ETFの IVV のエクスペンスレシオを従来の0.20%から0.07%へと大幅に引き下げたが、2013年度におけるiSharesのベース・フィーは、前年対比で増加していた。ETFへの資金流入が継続し続ける限り、値下げによる収益への打撃はそれほど恐れる必要がない可能性もある。)

こんにちは。

返信削除https://twitter.com/america_kabu/status/903202446360567809

こちらの下段のグラフを見ると、去年はブラックロックは資金流入超過なのに、バンガードは資金流出超過となっています。

ネットで調べてもそのような情報はないのですが、このリンクは正しいのでしょうか?

もし正しいとすれば、資金流入超過の時しか値下げできないバンガードはひょっとするとこの機会に、

資金流入ペース減少→値下げしない→更に資金流入減少、と、自由に値下げできるブラックロックの総取りの流れを作れるかもしれないですよね。

引用されたデータでも、バンガードはきっちり資金流入となっています。(ただ、2015年度より2016年度の方が流入額が減ってはいますね。)

削除バンガードの構造的な値下げシステムについては別記事にまとめようと考えていますが、ご指摘の通り、AUM増加が直ちに値下げに結びつきますので、強い時はとことん強くなる傾向があると思います。

ただ、業界特性から考えてブラックロックもバンガードも強者総取りとはなりにくいんじゃないでしょうか。

こんばんは。

返信削除バンガードについても研究されてると思いますが、バンガードも貸株で収益を得ることはできますか?

将来ETFの信託報酬が0になった場合、貸株で収益を得ると言う話を聞きますが、バンガードにそれができなかったら、永遠に0%にはなれなくて、ブラックロックは0%で攻めることができるかなと想像したりしてます。

また、株式市場全体が上がると、資金流入とは関係なしに信託報酬額が自動的に増えると思いますが、バンガードはある程度の固定費以外は全て保有者に還元ということで、相場が上がれば上がるほど信託報酬額が増えて値下げのスピードが上がると言う認識で合っていますか?

よろしくお願いいたします。

貸株のみで生計を立てるというのは需給や金利に翻弄される要素が多くなるので、虎の子ETFで経費率を0%にするの流石にないんじゃないかと思いますが、どうなんでしょうね。

削除後半部分については理論的にはその通りだと思います。