[ 比較財務分析 ] ティーガイア vs コネクシオ

両社とも携帯電話販売代理店の大手だ。

キャリアショップ数(2016年6月末)

ティーガイア

1,223店舗(他にアクセサリーショップ 657店舗)

コネクシオ

420店舗

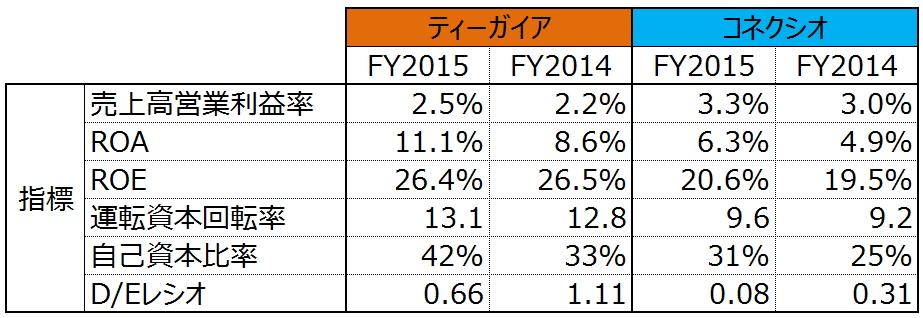

規模はだいぶ違うようだ。では経営指標を見てみよう。

同じような事業を営んでいるはずなのに指標はずいぶん違う。コネクシオは売上高利益率が高く、ティーガイアは資本利益率が高い。

・売上高利益率の違いはなぜか。

・資本効率の違いはなぜか。

それを解き明かすために、財務諸表に進もう。

※コネクシオののれんには、2012年度の合併時に発生したキャリアショップ運営権を含む

※コネクシオののれんには、2012年度の合併時に発生したキャリアショップ運営権を含む

財務諸表を分析する際、私には決まった型というものがない。全体を俯瞰して、フィーリングで強みや違いや弱みを感じ取る。今回感じ取れたのはこんなものだ。

[ 売上高利益率 ]

キャリアショップでは端末販売だけでなくサービス収益が多い。

アクセサリーショップでは物販がメインなので、売上高利益率の違いはティーガイアがアクセサリーショップを多く持つが故の物販収益比率の高さが要因と思われる。

[ ROA ]

売上規模は倍近い差があるのに、総資産はティーガイアの方がやや少ない。それによって総資産回転率が高くなっている。ティーガイアのROAの高さをごく単純に説明するのならこれが要因だ。

ROA = 当期純利益/売上高 × 売上高/総資産

ティーガイア: ROA = 1.53% × 7.22 = 11.1%

コネクシオ : ROA = 2.19% × 2.90 = 6.3%

総資産の差は何から生じているか。コネクシオはのれん(キャリアショップ運営権含む)がティーガイアより100億円程多いというのもあるが、一番大きな要素は総資産の半分以上を占める運転資本だ。

売掛金(5行目)+棚卸資産(6行目)の金額を見て欲しい。2015年度ではティーガイア550億円、コネクシオ541億円とほぼ同じ。売掛金はコネクシオの方が圧倒的に多く(その代わり買掛金も多い)、逆に棚卸資産はティーガイアの方が圧倒的に多い。

ティーガイアの運転資本が売上規模と比較して少ない理由として以下の二つが推測できる。

① 在庫リスクを負う代わりに売掛金の回収サイトを短くしてもらっている。

② 買掛金の支払いを短くする代わりに売掛金の回収サイトを短くしてもらっている。

データを見る限り、私は①②両方が影響していると思う。

両社とも店舗はほぼ賃貸と思われる。固定資産や投資キャッシュフローは企業規模に比べてとても少ない。販売店に過ぎない両社の絶対水準としてのROAの高さは店舗がオフバランスになっているためと考えて間違いない。

[ ROE ]

ROE = ROA × 総資産/自己資本(財務レバレッジ)

コネクシオはほぼ無借金経営。ティーガイアはそこそこ有利子負債がある。だからティーガイアのROEの高さは財務レバレッジの高さが要因だと思うでしょ。ところが違う。

確かにD/Eレシオはコネクシオの方が低いのだが、財務レバレッジの逆数である自己資本比率はティーガイアの方が高い(即ち財務レバレッジが低い)

ティーガイアのROEの高さはROAの高さから生じている。そして同社のROAの高さは総資産回転率の高さが要因であり、総資産回転率の高さは運転資本の少なさにあった。ROEをブレークダウンしてここまでわかるというわけだ。

ティーガイア: ROE = 11.1% × 2.38 = 26.4%

コネクシオ : ROE = 6.3% × 3.25 = 20.6%

ちなみにティーガイアは2016年度に大量の自社株買いを行っている。

両方いい企業だと思うが、こんな簡易分析にて私はティーガイアの方に一目惚れした。

キャリアショップ数(2016年6月末)

ティーガイア

1,223店舗(他にアクセサリーショップ 657店舗)

コネクシオ

420店舗

規模はだいぶ違うようだ。では経営指標を見てみよう。

同じような事業を営んでいるはずなのに指標はずいぶん違う。コネクシオは売上高利益率が高く、ティーガイアは資本利益率が高い。

・売上高利益率の違いはなぜか。

・資本効率の違いはなぜか。

それを解き明かすために、財務諸表に進もう。

財務諸表を分析する際、私には決まった型というものがない。全体を俯瞰して、フィーリングで強みや違いや弱みを感じ取る。今回感じ取れたのはこんなものだ。

[ 売上高利益率 ]

キャリアショップでは端末販売だけでなくサービス収益が多い。

アクセサリーショップでは物販がメインなので、売上高利益率の違いはティーガイアがアクセサリーショップを多く持つが故の物販収益比率の高さが要因と思われる。

[ ROA ]

売上規模は倍近い差があるのに、総資産はティーガイアの方がやや少ない。それによって総資産回転率が高くなっている。ティーガイアのROAの高さをごく単純に説明するのならこれが要因だ。

ROA = 当期純利益/売上高 × 売上高/総資産

ティーガイア: ROA = 1.53% × 7.22 = 11.1%

コネクシオ : ROA = 2.19% × 2.90 = 6.3%

総資産の差は何から生じているか。コネクシオはのれん(キャリアショップ運営権含む)がティーガイアより100億円程多いというのもあるが、一番大きな要素は総資産の半分以上を占める運転資本だ。

売掛金(5行目)+棚卸資産(6行目)の金額を見て欲しい。2015年度ではティーガイア550億円、コネクシオ541億円とほぼ同じ。売掛金はコネクシオの方が圧倒的に多く(その代わり買掛金も多い)、逆に棚卸資産はティーガイアの方が圧倒的に多い。

ティーガイアの運転資本が売上規模と比較して少ない理由として以下の二つが推測できる。

① 在庫リスクを負う代わりに売掛金の回収サイトを短くしてもらっている。

② 買掛金の支払いを短くする代わりに売掛金の回収サイトを短くしてもらっている。

データを見る限り、私は①②両方が影響していると思う。

両社とも店舗はほぼ賃貸と思われる。固定資産や投資キャッシュフローは企業規模に比べてとても少ない。販売店に過ぎない両社の絶対水準としてのROAの高さは店舗がオフバランスになっているためと考えて間違いない。

[ ROE ]

ROE = ROA × 総資産/自己資本(財務レバレッジ)

コネクシオはほぼ無借金経営。ティーガイアはそこそこ有利子負債がある。だからティーガイアのROEの高さは財務レバレッジの高さが要因だと思うでしょ。ところが違う。

確かにD/Eレシオはコネクシオの方が低いのだが、財務レバレッジの逆数である自己資本比率はティーガイアの方が高い(即ち財務レバレッジが低い)

ティーガイアのROEの高さはROAの高さから生じている。そして同社のROAの高さは総資産回転率の高さが要因であり、総資産回転率の高さは運転資本の少なさにあった。ROEをブレークダウンしてここまでわかるというわけだ。

ティーガイア: ROE = 11.1% × 2.38 = 26.4%

コネクシオ : ROE = 6.3% × 3.25 = 20.6%

ちなみにティーガイアは2016年度に大量の自社株買いを行っている。

両方いい企業だと思うが、こんな簡易分析にて私はティーガイアの方に一目惚れした。

コメント

コメントを投稿