為替リスクの基礎知識

1.フローへの影響

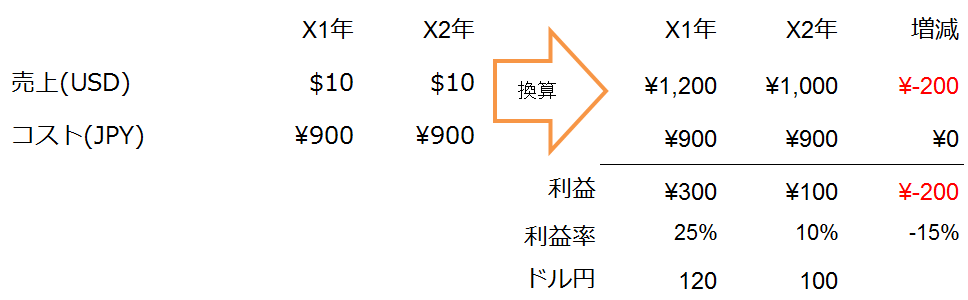

① 海外子会社の換算影響

米国に製造・販売子会社があるとする。

地産地消モデルなので、収益もコストも米ドルで発生する。

ドルベースでは増収増益だが、円高進行により円換算額が目減りし、減収減益に見える。

ただ、収益とコストはともに米ドルで一致しているため、利益率は円換算後も変わらず。

当シミュレーションにおいて円高は紛れもなく減益要因だが、果たしてこれを為替リスクと呼ぶべきだろうか。

本質論を考え始めるとなかなか難しい設問だが、形式的にはパターンによって為替リスクと呼べるかどうかが異なってくる。

当該子会社が配当性向100%で利益を毎年日本へ送金しているなら、手取りの収益が実際に目減りするので円高によるリアルな悪影響が生じていると言えるだろう。

一方、当該子会社が利益を再投資する場合においては、円高による減益は単なる見た目の問題に過ぎず、何ら懸念すべきことではないと言える。

② 収益・コストの通貨が異なるケース(利益率への影響あり)

例えば日本で作って、米国に輸出する。この場合、通常は収益が米ドルでコストは日本円となる。円高になったらどうなるだろう。

昨年と同じように、900円で作って、10ドルで売った。やってることは何も変わらないのに、利益は200円減少した。

「円高による減益」という点では①のケースと同じだが、起こっていることは本質的に異なる。

この減益は換算額の目減りという単純なものではなく、収益とコストの通貨が不一致であることによる紛れもない為替リスクが顕在化しているからだ。利益率が25%から10%に下落しているのがそれを端的に表している。

当シミュレーションでは輸出採算をイメージしているが、収益とコストが一致しないケースは他にもある。

具体的にはタイやベトナムなどの新興国で生産した製品を輸入し、日本の消費者に売るようなケース。この場合、円高はバーツやドンベースのコスト安要因となるため増益要因となるが、為替リスクに晒されていることには変わりない。

他にも、欧州の子会社で生産した製品を米国へ販売するケース。この場合、ユーロと米ドルのクロスレートが利益率に直結する。

このように、収益とコストの通貨を一致させることは為替リスクを低減するために非常に重要となる。

人件費は現地通貨で支払う必要があるため、製造場所と販売先の国が異なる場合、100%の為替リスクヘッジは不可能なのだが、例えば日本で作って米国に売るような時、設備投資資金をドル調達したり、材料をドルベースで購入するなどの手段がある。あるいは売上の決済はドルだとしても、円高になればドル建て売価を引き上げる方策などが有効だ。

ただし、この方策は為替リスクを顧客に押し付けることになるので、強力な価格決定力を有する企業しか使えない。まさにその価格決定力を握っているAppleは、iPhoneやAppStoreの販売価格をドル円レートに連動させて、見事に為替リスクを消費者に押し付けている。

2.ストックへの影響

③ 保有資産の換算目減り影響

グローバルに展開している企業には、外貨ベースの資産がたくさんある。現預金、売掛金などはキャッシュそのものと言っていいので、その時価評価は特に重要となる。

円高になれば、これらの円換算評価が目減りする。

海外子会社が保有する外貨資産の単純な換算目減りは"為替換算調整勘定"というB/S(純資産)項目で調整され、P/Lには影響しない。

一方、日本の会社が保有する外貨ベースの金融資産の換算目減りは、"為替差損"として営業外費用で認識される。任天堂が頻繁に計上する巨額の為替差損益は、主にこれだ。

以上、決算中なので駆け足の記事になってしまった。でも、あんまり掘り下げる価値はない話題かもしれないと思い、書きなぐりをそのまま投稿する。

コメント

コメントを投稿