年末税金講座

すまない、タイトルに偽りありだ。講座と言っても、別に講義なんてしない。自分自身のために税額計算表を作成して、毎年負担を増していく源泉徴収に気持ちだけでも対抗しようと決意しただけのこと。

もちろん皆さんも損得にうるさい投資家だから、自分の税金や社会保険料がどういう仕組みで計算されているのか当たり前のように熟知されているということは承知しているものの、せっかく調べて計算表にまで落とし込んだので、ブロガーとしてその過程を開陳したい気持ちになったのだ。

さて、自分が一体どういう税金を負担しているのかは源泉徴収票をみればすぐにわかると思うが、普段税金のことを考えていない人間が税額計算のための情報を集めようとしてまず面食らうのは、各種用語の意味だろう。

所得税は年収が高くなるほど税率が高くなる累進課税であることはよく知られている。では、所得税率は何に乗じられるのか。社会保険料率は何に乗じられるのか。住民税と所得税の違いは税率だけか。これらの疑問は計算過程で明らかになるが、まずは用語の意味を整理することから始めなければならない。

素晴らしいね。創意工夫のないまま知識を羅列したら、全く読者に伝わる気がしない用語集が出来上がった。悪いのは私ではなく、複雑な税制というべきだろう。恨むのなら国を恨んでくれ。

用語の意味をはっきりさせたところで、具体的な計算方法と前提条件に進む。

最初の入り口は何といっても額面収入だ。税務用語では"収入金額"だった。収入金額から給与所得控除額を引いて、所得金額を算出する。

収入金額が1000万円なら、所得控除額は1000万円×10%+120万円=220万円となる。所得が多くなるほど、所得に対する控除割合は減少して、後々の税額に影響する。最初の控除の段階からすでに所得の累進性は牙を剝いているってわけだ。

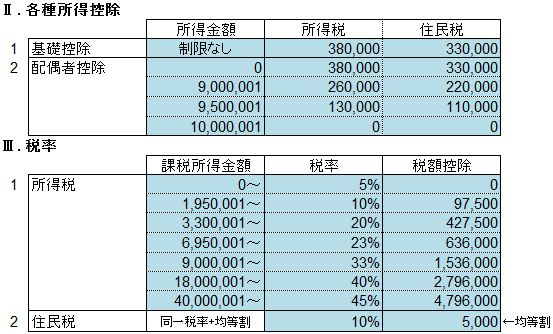

所得金額が導き出されたら、ここから所得税と住民税を計算していく。両者ともそれぞれ異なる税率があるが、乗じられる対象は先ほどの所得金額ではなく、ここからさらに各種所得控除を行った後の"課税所得金額"が課税ベースとなる。ややこしい!

所得税と住民税で基礎控除や配偶者控除額が異なっている。とにかく簡素さに背を向ける日本の税制のナチュラルな悪意を感じ取ってもらえれば幸いだ。

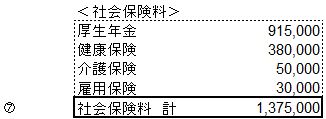

上の税額計算表で社会保険料控除とあるが、これは次の各種社会保険料の支払総額が適用される。

社会保険料の中で、健康保険料だけは全国一律ではなく、各人が所属する健康保険組合によって異なる。健全財政の健保なら料率が低くなる。上記料率は私が加入する健保のものだ。

あとは児童手当(収入金額が960万円を超えると支払額が減る)や居住費などの要素を加味し、上記の税額計算表とドッキングさせた可処分所得表まとめが出来上がる。

税制改正があれば右側の前提条件欄を更新してやれば、このエクセルシートでいつでも自分の可処分所得が即座にシミュレーションできる。上記の計算表では年収1000万円前提で数値を入れており、26行目の実質手取り額は額面の75%となっているが、これが1億円になると今だと45%だ。出世を勝ち抜いて社長になっても、累進課税地獄が待っているのが実感できて素敵というほかない。

こんな感じで今回は色気のない記事になってしまったが、シート作成で疲れてしまって、綺麗に着地させる気力が残っていない。許してちょんまげ。

もちろん皆さんも損得にうるさい投資家だから、自分の税金や社会保険料がどういう仕組みで計算されているのか当たり前のように熟知されているということは承知しているものの、せっかく調べて計算表にまで落とし込んだので、ブロガーとしてその過程を開陳したい気持ちになったのだ。

さて、自分が一体どういう税金を負担しているのかは源泉徴収票をみればすぐにわかると思うが、普段税金のことを考えていない人間が税額計算のための情報を集めようとしてまず面食らうのは、各種用語の意味だろう。

所得税は年収が高くなるほど税率が高くなる累進課税であることはよく知られている。では、所得税率は何に乗じられるのか。社会保険料率は何に乗じられるのか。住民税と所得税の違いは税率だけか。これらの疑問は計算過程で明らかになるが、まずは用語の意味を整理することから始めなければならない。

【用語集】

- 収入金額:いわゆる額面年収。

- 所得金額:収入金額から給与所得控除を引いた金額。

- 課税所得金額:所得金額から基礎控除や配偶者控除、社会保険料控除などの各種所得控除を引いた金額。

- 所得控除:税率が乗じられる対象である課税所得金額を減らす効果がある。この金額に税率を乗じた金額が節税額となる。会社員の必要経費を想定した給与所得控除や配偶者控除、医療費控除などがある。

- 税額控除:課税所得金額に税率が乗じられた後の税額を直接減額する効果がある。所得税には税額控除がビルトインされているほか、外国株式の配当源泉に係る外国税額控除やふるさと納税による住民税軽減措置などもこれに該当する。

- 所得税:所管は国税庁。"課税所得金額"に応じて税率と税額控除額が変動する。累進性がある。

- 住民税:所管は市区町村。"課税所得金額"に地方税率を乗じて計算される。累進性はない。

- 社会保険料:厚生年金、健康保険、介護保険、雇用保険など。"収入金額"に各種保険料率を乗じて計算される。所得に対する累進性はないが、逼迫する社会保障財政に合わせるように、負担率は毎年増加傾向にある。また、支払いの全額が"所得控除"の対象になる。

素晴らしいね。創意工夫のないまま知識を羅列したら、全く読者に伝わる気がしない用語集が出来上がった。悪いのは私ではなく、複雑な税制というべきだろう。恨むのなら国を恨んでくれ。

用語の意味をはっきりさせたところで、具体的な計算方法と前提条件に進む。

最初の入り口は何といっても額面収入だ。税務用語では"収入金額"だった。収入金額から給与所得控除額を引いて、所得金額を算出する。

収入金額が1000万円なら、所得控除額は1000万円×10%+120万円=220万円となる。所得が多くなるほど、所得に対する控除割合は減少して、後々の税額に影響する。最初の控除の段階からすでに所得の累進性は牙を剝いているってわけだ。

所得金額が導き出されたら、ここから所得税と住民税を計算していく。両者ともそれぞれ異なる税率があるが、乗じられる対象は先ほどの所得金額ではなく、ここからさらに各種所得控除を行った後の"課税所得金額"が課税ベースとなる。ややこしい!

所得税と住民税で基礎控除や配偶者控除額が異なっている。とにかく簡素さに背を向ける日本の税制のナチュラルな悪意を感じ取ってもらえれば幸いだ。

上の税額計算表で社会保険料控除とあるが、これは次の各種社会保険料の支払総額が適用される。

社会保険料の中で、健康保険料だけは全国一律ではなく、各人が所属する健康保険組合によって異なる。健全財政の健保なら料率が低くなる。上記料率は私が加入する健保のものだ。

あとは児童手当(収入金額が960万円を超えると支払額が減る)や居住費などの要素を加味し、上記の税額計算表とドッキングさせた可処分所得表まとめが出来上がる。

税制改正があれば右側の前提条件欄を更新してやれば、このエクセルシートでいつでも自分の可処分所得が即座にシミュレーションできる。上記の計算表では年収1000万円前提で数値を入れており、26行目の実質手取り額は額面の75%となっているが、これが1億円になると今だと45%だ。出世を勝ち抜いて社長になっても、累進課税地獄が待っているのが実感できて素敵というほかない。

こんな感じで今回は色気のない記事になってしまったが、シート作成で疲れてしまって、綺麗に着地させる気力が残っていない。許してちょんまげ。

コメント

コメントを投稿