魅惑の香り フレーバー&フレグランス業界

フレーバー&フレグランス業界は投資対象としても芳しい香りを放っている。

食べる、飲む、体を洗う、掃除をする。人間が生きていくうえで欠かすことのできないこれらの活動の8割にビジネスが食い込んでいる。景気に左右されるのはブランド香水などの高級香料部門だけだ。

購入した菓子、加工食品、ソフトドリンク、シャンプー、洗剤などの原材料構成の一番最後(つまり重量ベースでは最終製品に微々たる量しか入っていない)を見てみると、ほぼ確実に"香料"の二文字が目に飛び込んでくる。外食をしても香料から逃れることは出来ない。例えばマクドナルドのポテトが自家製よりおいしく感じるのも、揚げる油に独自の香料が入っているからだ。

原材料は天然抽出物や化合物で、顧客の最終製品に占める香料原価は非常に小さい。香料メーカーは常に裏方にいて、その存在が表に出ることはない。柔軟剤のレノアに使われているフレグランスはどの会社のものか、P&Gも香料メーカーも決して口に出さない。しかし一般消費者に注意を払われることのない裏方とはいえ、それはコモディティではなく、製品品質の重要な部分を司っている。このビジネスはサイエンスとアートの融合だと言われる。大手香料メーカーにはフレーバリスト(食品用香料の調香師)とパフューマー(香水の調香師)と呼ばれる人材がおり、それを育成する専門の学校を擁している。ほとんどの香料が顧客の要望を受けて開発したカスタマイズ品である。

独自の技術が必要で参入障壁が高く、市場は緩やかに成長しているこの業界、どのようなプレイヤーがいるのか見てみよう。

2. Firmenich (フィルメニッヒ/スイス) 13%

3. International Flavors & Fragrances (米国) 12%

4. Symrise (シムライズ/ドイツ) 9%

5. 高砂香料 (日本) 5%

※パーセンテージは世界シェア

香料は化学と相性が良いため、各社のルーツもそれを反映している。

シェア1位のジボダンは2000年に製薬のロシュから分社化された。

2位のフィルメニッヒは独自路線で成長してきた非上場会社だ。

4位のシムライズは化学大手のバイエル子会社がルーツ。

21世紀に入って香料大手は買収を繰り返してシェアが集約されていった。世界中で製品を売っているP&Gやネスレには供給の安定性から世界中に展開している香料メーカーしか入り込めず、トップシェアメーカーらの独壇場となっている。とはいえ、香料各社の顧客は広く分散されている。例えばIFFの顧客数は3000を超える。

次に会社の利益率を比較してみよう。

① 売上高営業利益率

ジボダン : 18.8%

IFF : 18.2%

シムライズ : 13.9%

高砂 : 5.2%

② ROA

IFF : 10.1%

ジボダン : 9.9%

シムライズ : 5.3%

高砂 : 3.6%

③ ROE

IFF : 25.0%

ジボダン : 19.6%

シムライズ : 14.6%

高砂 : 7.6%

ジボダンとIFFは流石の欧米基準という感じで別格の数値(シムライズも見劣りして見えるが、買収による無形資産償却費を除いたEBITDAマージン率ではジボダンやIFFとほぼ同じ。つまり、高砂香料だけ日本企業基準で劣っている)

最後に成長率とバリュエーションをチェックしよう。

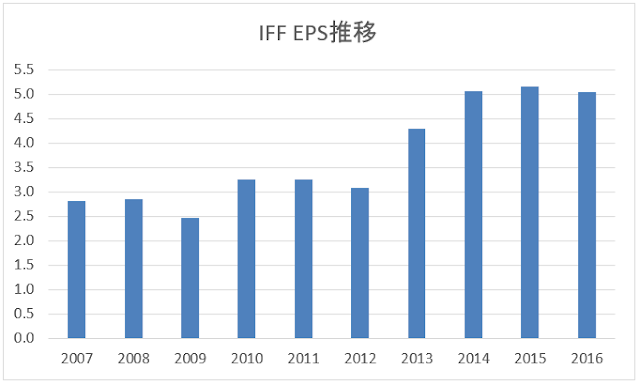

不況耐性が強いと言ったことを裏付けるように、金融危機時にもわずかな減益幅で収まっている。一方、2014年以降のEPS成長が足踏み状態なのはドル高と原材料価格アップのためだ。とんでもない成長株を期待すると肩透かしを食うが、持っていて何の不安もない類の銘柄と言える。

で、バリューエションなのだが予想PERで23倍。ここだけそれほど魅力的ではない。当社は工業株というより、不況耐性や緩やかな成長を買われて、P&Gやコカ・コーラなどと同じ生活必需品株として扱われているようだ。

今は我がポートフォリオの最下層に位置するIFF。いつでも虎視眈々と狙っているので暴落があればポートフォリオ上位に顔を出す日が来るかもしれない。

食べる、飲む、体を洗う、掃除をする。人間が生きていくうえで欠かすことのできないこれらの活動の8割にビジネスが食い込んでいる。景気に左右されるのはブランド香水などの高級香料部門だけだ。

購入した菓子、加工食品、ソフトドリンク、シャンプー、洗剤などの原材料構成の一番最後(つまり重量ベースでは最終製品に微々たる量しか入っていない)を見てみると、ほぼ確実に"香料"の二文字が目に飛び込んでくる。外食をしても香料から逃れることは出来ない。例えばマクドナルドのポテトが自家製よりおいしく感じるのも、揚げる油に独自の香料が入っているからだ。

原材料は天然抽出物や化合物で、顧客の最終製品に占める香料原価は非常に小さい。香料メーカーは常に裏方にいて、その存在が表に出ることはない。柔軟剤のレノアに使われているフレグランスはどの会社のものか、P&Gも香料メーカーも決して口に出さない。しかし一般消費者に注意を払われることのない裏方とはいえ、それはコモディティではなく、製品品質の重要な部分を司っている。このビジネスはサイエンスとアートの融合だと言われる。大手香料メーカーにはフレーバリスト(食品用香料の調香師)とパフューマー(香水の調香師)と呼ばれる人材がおり、それを育成する専門の学校を擁している。ほとんどの香料が顧客の要望を受けて開発したカスタマイズ品である。

独自の技術が必要で参入障壁が高く、市場は緩やかに成長しているこの業界、どのようなプレイヤーがいるのか見てみよう。

<2016年マーケットシェア>

1. Givaudan (ジボダン/スイス) 19%2. Firmenich (フィルメニッヒ/スイス) 13%

3. International Flavors & Fragrances (米国) 12%

4. Symrise (シムライズ/ドイツ) 9%

5. 高砂香料 (日本) 5%

※パーセンテージは世界シェア

香料は化学と相性が良いため、各社のルーツもそれを反映している。

シェア1位のジボダンは2000年に製薬のロシュから分社化された。

2位のフィルメニッヒは独自路線で成長してきた非上場会社だ。

4位のシムライズは化学大手のバイエル子会社がルーツ。

21世紀に入って香料大手は買収を繰り返してシェアが集約されていった。世界中で製品を売っているP&Gやネスレには供給の安定性から世界中に展開している香料メーカーしか入り込めず、トップシェアメーカーらの独壇場となっている。とはいえ、香料各社の顧客は広く分散されている。例えばIFFの顧客数は3000を超える。

次に会社の利益率を比較してみよう。

各社業績比較(2016年度)

① 売上高営業利益率

ジボダン : 18.8%

IFF : 18.2%

シムライズ : 13.9%

高砂 : 5.2%

② ROA

IFF : 10.1%

ジボダン : 9.9%

シムライズ : 5.3%

高砂 : 3.6%

③ ROE

IFF : 25.0%

ジボダン : 19.6%

シムライズ : 14.6%

高砂 : 7.6%

ジボダンとIFFは流石の欧米基準という感じで別格の数値(シムライズも見劣りして見えるが、買収による無形資産償却費を除いたEBITDAマージン率ではジボダンやIFFとほぼ同じ。つまり、高砂香料だけ日本企業基準で劣っている)

最後に成長率とバリュエーションをチェックしよう。

不況耐性が強いと言ったことを裏付けるように、金融危機時にもわずかな減益幅で収まっている。一方、2014年以降のEPS成長が足踏み状態なのはドル高と原材料価格アップのためだ。とんでもない成長株を期待すると肩透かしを食うが、持っていて何の不安もない類の銘柄と言える。

で、バリューエションなのだが予想PERで23倍。ここだけそれほど魅力的ではない。当社は工業株というより、不況耐性や緩やかな成長を買われて、P&Gやコカ・コーラなどと同じ生活必需品株として扱われているようだ。

今は我がポートフォリオの最下層に位置するIFF。いつでも虎視眈々と狙っているので暴落があればポートフォリオ上位に顔を出す日が来るかもしれない。

こんにちは。いつも参考になる記事をありがとうございます。日本の香料会社でも長谷川香料はけっこういい線いってるんですけどね~、高砂よりずっと買う気にさせる内容ですよ・・・高砂は、香料に特化してないからかなあ、利益率低いのは・・・

返信削除こちらこそコメントありがとうございます。

削除長谷川香料、売上高利益率は10%前後と欧米勢ほどではないものの高砂よりは確かに高いですね。ですが、不必要なまでに自己資本比率が高いので、ROEは5%未満…

日本勢と欧米勢でここまで利益率が違うと、逆に何がそうさせているのか気になってきますね。

こんにちは。IFFのフレーバー事業はローカルニーズに合わせて、原料からのサプライチェーンが世界各地に分散されていますね。一方フレグランスは長距離輸送しやすいようです。メーカーといえど、石油化学メーカーより、MKCに近い印象。IFFの北米比率が25%なので、MKC(確か4-5割が家庭向けスパイス)より世界分散で、対象製品もイメージ的にGISからPGまでと広いですね。株モニタリング対象としてはMKCと同様のグループに入れました!

返信削除スパイスもフレーバーの一種ですし、私も両者は同じカテゴリーだと考えています。

削除過去業績の安定感、成長率はマコーミックにやや軍配が上がりますね。何せMKCは金融危機時に「わずかな減益幅」どころか、安定的に増益を続けていましたから。

足元のバリュエーションもIFFと大きな差はないように見えますが、MKCのプライベートブランドに対する耐性などについて測りかねているため、完全なBtoBであるIFFを今のところ選好しています。

それにしても、ベテラン米国株投資家にはMKCのファンが多いですね。