S&Pグローバル(SPGI) -権威が生む収益-

どうしてこういう状況になっているのか私にはわからない。誰も彼もが格付け会社を政府系機関のように扱っている。ムーディーズ(MCO)とS&Pグローバル(SPGI)は世界中の債券の安全性を企業から頼まれてレーティングし、収益を得ている。

企業だって、その債券に投資する者だって、別に本気で格付け会社のレーティングを盲信しているわけではない。しかし現実問題として、2社のレーティングが付与されていない債券はまともな市場に流通することが出来ない。そう、2社もしくはそこにフィッチを足した3社のレーティングだ。通常、債券を発行する主体は大手2社以上の格付け会社にレーティングを依頼する。世界に存在する大手格付け会社は3社しかない。ここではもうシェアという概念さえ希薄化している。顧客が重複しているので、ムーディーズとS&Pの合計シェアは見方によっては100%を超えるのだ。

そういえば、2007年のサブプライムローン危機だ。資本主義が暴走し、無数の怪しい住宅ローンが組成され、そこから派生したCDOという仕組債に格付け会社は高格付けを付与し、結局それは大きな過ちだということが判明した。

「こいつらは高い金を受け取っていながら一体何を見ていたんだ…」

世間の誰もがそう思った。しかし実務レベルで彼らの仕事を見ている者としては、彼らが全能の安全性分析者でないことをよく知っているので、判断を誤ったこと自体には何の不思議もない。彼らはテンプレート化されたインサイダー情報を発行主体から提供してもらい、そして何より依頼主の金払いの良さなど、営業上のファクターも忖度しながら、ルーティンのようにレーティングを行っている。2008年の金融危機でそういった裏事情までもが世間の知るところとなったため、大きなバッシングへと繋がった。

当時、仕組債への格付け収益は、S&Pグローバルのレーティング事業全体の44%を占めていた。絶対金額としての依存度が高いばかりでなく、収益成長のほとんどを仕組債に頼っていたのだ。そんなこともあり、金融危機でのお粗末な顛末は格付け会社のワイドモートに致命的な傷を与え、長い停滞期に入ることが予想された。

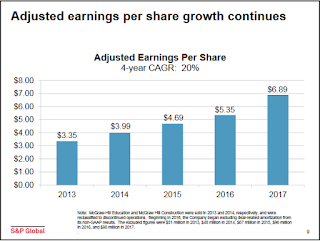

そこから10年がたった今、S&Pグローバルのレーティング事業はどうなったか。

EPSは順調に成長し、売上は順調に成長し、利益率は順調に上昇している。

なぜだ。

答えは収益構造の変化に取り組んだことにある。成長エンジンだった仕組債格付け収益に見切りをつけ、企業が発行する債券へのレーティングに注力したのだ。サブプライムローン危機直前の2007年と、2017年のレーティング事業売上構成を下記グラフで確認しよう。

"Structured(証券化商品;仕組債)"の比率は44%から10%へと激減し、代わりに"Corporates"が27%から55%へと倍増している。結局、債券の性質は違えど世界は利付債投資を必要とし続け、その背後には格付け会社のレーティングが不可欠であるという事実は金融危機後も何も変わらなかったというわけだ。

その自信はムーディーズとS&Pグローバルのバランスシートにも表れている。あろうことか、両社は安全性を判定する格付け機関でありながら、自らは利益の全てを自社株買いを中心とする株主還元に投じ、純資産はゼロに近い。(ムーディーズに至っては債務超過)

激烈なシェア争いもなく、黙っていてもレーティングを依頼され、収益構造変化も難なく乗り切る能力を有している。ワイドモートという概念が存在するとすれば、格付け会社にはそれが備わっていると考えざるを得ない。

ちなみにS&Pグローバルにはもう一つ収益柱がある。

指数事業がそれで、社名が表す通り主力商品はS&P500指数だ。昨今はETFによるインデックス投資が隆盛を極めており、中でもS&P500はもっとも資金を集めるキラーコンテンツとなっている。ETFを組成するバンガードやブラックロックは、運用資産残高に対し数ベーシスをS&Pに支払う。

私は当社のビジネスにおいてはレーティングの方に魅力を感じるが、ブラックロックを保有していることからもわかる通り、インデックス投資の将来性についてはとても楽観的だ。だから指数ビジネスも有望と考えるが、専業のMSCIは株価が馬鹿高くて手が出せないのに対し、SPGIはそれなりに手ごろな値段で売っていた。そんなこともあり、ムーディーズでもMSCIでもなく、S&Pグローバルを購入した。

企業だって、その債券に投資する者だって、別に本気で格付け会社のレーティングを盲信しているわけではない。しかし現実問題として、2社のレーティングが付与されていない債券はまともな市場に流通することが出来ない。そう、2社もしくはそこにフィッチを足した3社のレーティングだ。通常、債券を発行する主体は大手2社以上の格付け会社にレーティングを依頼する。世界に存在する大手格付け会社は3社しかない。ここではもうシェアという概念さえ希薄化している。顧客が重複しているので、ムーディーズとS&Pの合計シェアは見方によっては100%を超えるのだ。

そういえば、2007年のサブプライムローン危機だ。資本主義が暴走し、無数の怪しい住宅ローンが組成され、そこから派生したCDOという仕組債に格付け会社は高格付けを付与し、結局それは大きな過ちだということが判明した。

「こいつらは高い金を受け取っていながら一体何を見ていたんだ…」

世間の誰もがそう思った。しかし実務レベルで彼らの仕事を見ている者としては、彼らが全能の安全性分析者でないことをよく知っているので、判断を誤ったこと自体には何の不思議もない。彼らはテンプレート化されたインサイダー情報を発行主体から提供してもらい、そして何より依頼主の金払いの良さなど、営業上のファクターも忖度しながら、ルーティンのようにレーティングを行っている。2008年の金融危機でそういった裏事情までもが世間の知るところとなったため、大きなバッシングへと繋がった。

当時、仕組債への格付け収益は、S&Pグローバルのレーティング事業全体の44%を占めていた。絶対金額としての依存度が高いばかりでなく、収益成長のほとんどを仕組債に頼っていたのだ。そんなこともあり、金融危機でのお粗末な顛末は格付け会社のワイドモートに致命的な傷を与え、長い停滞期に入ることが予想された。

そこから10年がたった今、S&Pグローバルのレーティング事業はどうなったか。

EPSは順調に成長し、売上は順調に成長し、利益率は順調に上昇している。

なぜだ。

答えは収益構造の変化に取り組んだことにある。成長エンジンだった仕組債格付け収益に見切りをつけ、企業が発行する債券へのレーティングに注力したのだ。サブプライムローン危機直前の2007年と、2017年のレーティング事業売上構成を下記グラフで確認しよう。

"Structured(証券化商品;仕組債)"の比率は44%から10%へと激減し、代わりに"Corporates"が27%から55%へと倍増している。結局、債券の性質は違えど世界は利付債投資を必要とし続け、その背後には格付け会社のレーティングが不可欠であるという事実は金融危機後も何も変わらなかったというわけだ。

その自信はムーディーズとS&Pグローバルのバランスシートにも表れている。あろうことか、両社は安全性を判定する格付け機関でありながら、自らは利益の全てを自社株買いを中心とする株主還元に投じ、純資産はゼロに近い。(ムーディーズに至っては債務超過)

激烈なシェア争いもなく、黙っていてもレーティングを依頼され、収益構造変化も難なく乗り切る能力を有している。ワイドモートという概念が存在するとすれば、格付け会社にはそれが備わっていると考えざるを得ない。

ちなみにS&Pグローバルにはもう一つ収益柱がある。

指数事業がそれで、社名が表す通り主力商品はS&P500指数だ。昨今はETFによるインデックス投資が隆盛を極めており、中でもS&P500はもっとも資金を集めるキラーコンテンツとなっている。ETFを組成するバンガードやブラックロックは、運用資産残高に対し数ベーシスをS&Pに支払う。

私は当社のビジネスにおいてはレーティングの方に魅力を感じるが、ブラックロックを保有していることからもわかる通り、インデックス投資の将来性についてはとても楽観的だ。だから指数ビジネスも有望と考えるが、専業のMSCIは株価が馬鹿高くて手が出せないのに対し、SPGIはそれなりに手ごろな値段で売っていた。そんなこともあり、ムーディーズでもMSCIでもなく、S&Pグローバルを購入した。

コメントでSPGIの分析記事が見てみたいと書き込んだものです。

返信削除大変参考になりました、ありがとうございます。

僕は少し前に指数事業に注目してSPGIとMSCIを同時に購入したんですが、すぐにSPGIの格付け事業があまりにもボロいことに気づいてしまって

対してMOATをあまり感じないMSCIは売ってしまいました。

今回の記事で自分の認識にズレがないことを確認でき安心出来ました。

指数は資産運用会社が経費節減のために独自開発に取り組んだりもしてますが、S&P 500は流石に無傷を貫くでしょうね。

削除でもレーティングの方がボロい商売とは私も思っていて、直近数四半期の業績にも目を見張るものがあります。

ただ株価はずいぶん上がってしまい、気軽に買い増せる水準ではなくなってしまいました。