今そこにあるトレンド -ポートフォリオ改編の途中経過

IBMとフットロッカーを売却して以降の数か月でポートフォリオを大胆に見直している。毎月のポートフォリオ報告には購入価格などを記載していないが、たまには赤裸々に売買の詳細を開示してみることにしよう。

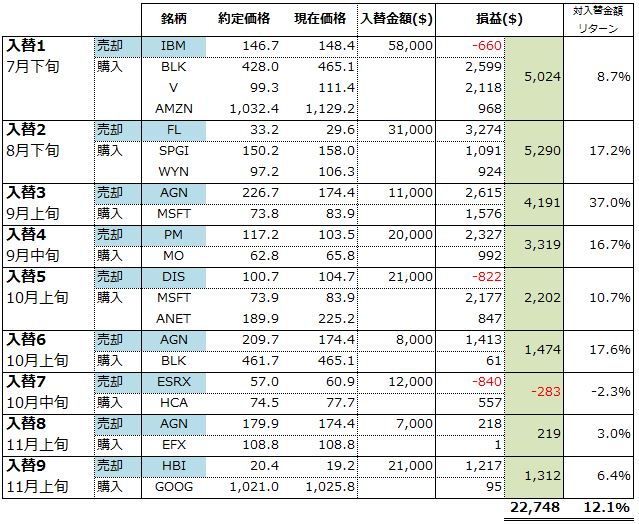

一連の入れ替えのまとめ表を次に貼り付ける。総額189千ドルの大規模な組み替えだ。リスク資産全体の半分弱を入れ替えたことになる。

基本コンセプトを単純化すれば業績のトレンドフォロー。つまり「将来見通しに懸念のある銘柄を売って、明るい銘柄を買う」

("入替4:PMとMO"、"入替7:ESRXとHCA" は上記コンセプトとは違う狙いによる売買)

損益欄を見ての通り、ほぼ全ての入れ替えがプラスとなっている。売却銘柄についてはその後に株価が値上がりしている場合"損失"としてカウントしているため、売買双方の成績を集計しているこの結果はマーケット全体の変動影響を受けず、期待値も完全にゼロであるにもかかわらずである。当記事執筆時点の年初来リターンは+9%で、その内+6%は一連の銘柄入れ替えによる利益(および損失回避)が貢献しているのだ。あなおそろし。

ここまで一方的な結果となっているのは、負け組はますます売られ、勝ち組に資金が集中するという足元のトレンドが非常に強固であることを示唆している。

そう、今のところは。

過去の株式市場データは次のように語る。

このトレンドはいずれ転換し、今の負け組企業にも再び脚光が当たる日が訪れると。

異論はない。市場アウトパフォームの源泉は利益成長ではなく、人々の期待値と実際の業績との乖離だから、業績的に負け組に属する企業たちも、いつかは株式パフォーマンスで輝かしいグロース株をぎゃふんと言わせる日が必ず来る。

ただ、それは十分に失望が行き渡った後のことだ。

過去にも何度か触れたが、私は誰の目にも明らかな一部のグロース株の成功は、今後続く長い繁栄の初期段階に過ぎないかもしれないと認識を改めつつある。

例えば「実店舗の衰退とEコマースの興隆」「サービス収益の重要性拡大」「キャッシュレス化」などといった今を時めくテーマは循環的な事象ではなく明らかに不可逆のトレンドであるし、それらの変革は長らく続いた消費行動をも再構築しつつある。一方、これら多くの成長株のバリュエーションは絶対水準としてごく近い将来の利益成長の範囲で理解できるものに収まっているばかりか、相対水準としても古き良き優良連続増配株に毛の生えたようなPERがつけられているに過ぎないのだ。

"評価基準が変わった"

"バブルではない"

"This time is different."

こうした強気な発言は今まで常に敗北し、歴史から笑われてきた。 だから知性溢れる投資家は、市場の熱狂に抵抗しようと心掛けている。しかし「歴史が証明している」という態度は、たかだか100年程度の若い歴史しかない株式市場に相応しい物言いだろうか。私はそうは思わない。

経済活動は遺伝子に取って代わる人間のミーム(文化)が生み出した巨大な結晶の一つだ。そういった生物学的観点からすると100年という期間はたった一つのサイクルさえ通過していないかもしれず、何かを証明するためにはあまりにも短い。

我々が知り得る程度の過去データは、純粋に単なる情報の羅列であり、未来を占うものではないという謙虚な姿勢は、データの前についつい思考停止しがちな人間の探究心を再起動してくれる。かつての超優良連続増配株が再び輝きを取り戻すことなく、高すぎる投資家の期待を裏切る可能性は、それほど低くはない。

この成り行きは、今回の銘柄入れ替え結果の推移と共に継続的に観察していきたい。

一連の入れ替えのまとめ表を次に貼り付ける。総額189千ドルの大規模な組み替えだ。リスク資産全体の半分弱を入れ替えたことになる。

基本コンセプトを単純化すれば業績のトレンドフォロー。つまり「将来見通しに懸念のある銘柄を売って、明るい銘柄を買う」

("入替4:PMとMO"、"入替7:ESRXとHCA" は上記コンセプトとは違う狙いによる売買)

損益欄を見ての通り、ほぼ全ての入れ替えがプラスとなっている。売却銘柄についてはその後に株価が値上がりしている場合"損失"としてカウントしているため、売買双方の成績を集計しているこの結果はマーケット全体の変動影響を受けず、期待値も完全にゼロであるにもかかわらずである。当記事執筆時点の年初来リターンは+9%で、その内+6%は一連の銘柄入れ替えによる利益(および損失回避)が貢献しているのだ。あなおそろし。

ここまで一方的な結果となっているのは、負け組はますます売られ、勝ち組に資金が集中するという足元のトレンドが非常に強固であることを示唆している。

そう、今のところは。

過去の株式市場データは次のように語る。

このトレンドはいずれ転換し、今の負け組企業にも再び脚光が当たる日が訪れると。

異論はない。市場アウトパフォームの源泉は利益成長ではなく、人々の期待値と実際の業績との乖離だから、業績的に負け組に属する企業たちも、いつかは株式パフォーマンスで輝かしいグロース株をぎゃふんと言わせる日が必ず来る。

ただ、それは十分に失望が行き渡った後のことだ。

過去にも何度か触れたが、私は誰の目にも明らかな一部のグロース株の成功は、今後続く長い繁栄の初期段階に過ぎないかもしれないと認識を改めつつある。

例えば「実店舗の衰退とEコマースの興隆」「サービス収益の重要性拡大」「キャッシュレス化」などといった今を時めくテーマは循環的な事象ではなく明らかに不可逆のトレンドであるし、それらの変革は長らく続いた消費行動をも再構築しつつある。一方、これら多くの成長株のバリュエーションは絶対水準としてごく近い将来の利益成長の範囲で理解できるものに収まっているばかりか、相対水準としても古き良き優良連続増配株に毛の生えたようなPERがつけられているに過ぎないのだ。

"評価基準が変わった"

"バブルではない"

"This time is different."

こうした強気な発言は今まで常に敗北し、歴史から笑われてきた。 だから知性溢れる投資家は、市場の熱狂に抵抗しようと心掛けている。しかし「歴史が証明している」という態度は、たかだか100年程度の若い歴史しかない株式市場に相応しい物言いだろうか。私はそうは思わない。

経済活動は遺伝子に取って代わる人間のミーム(文化)が生み出した巨大な結晶の一つだ。そういった生物学的観点からすると100年という期間はたった一つのサイクルさえ通過していないかもしれず、何かを証明するためにはあまりにも短い。

我々が知り得る程度の過去データは、純粋に単なる情報の羅列であり、未来を占うものではないという謙虚な姿勢は、データの前についつい思考停止しがちな人間の探究心を再起動してくれる。かつての超優良連続増配株が再び輝きを取り戻すことなく、高すぎる投資家の期待を裏切る可能性は、それほど低くはない。

この成り行きは、今回の銘柄入れ替え結果の推移と共に継続的に観察していきたい。

質問恐れ入ります。EFXをお買いになっているようですが、貴ポートフォリオにおいてはどのような位置付けでしょうか?差し出がましいようで恐縮ですが、もし可能でしたら定量的見解をお伺いしたいです。

返信削除EFXをご存じない方のためにまずは簡単な説明から。

削除Equifax(EFX)は3大個人信用調査会社のトップで、先日サイバー攻撃により大量の個人情報が流出して株価が急落しました。この事件による罰金、賠償金、法務費用、システム強化費用、顧客離れの影響などはまだ見えていません。

こんな会社をなぜ買ったのか。本質と無関係な話から始めると、私には事故株や不祥事株に手を出さずにはいられないという癖があります。「買える不祥事」と「買えない不祥事」をニュース情報や財務データと照らして検討することが好きです。

事故をきっかけにエキファックスを調べたところ、個人の信用データをプールして契約顧客に提供するというビジネスは非常に魅力的だと感じました。顧客企業(不動産会社や病院など幅広い)は、自社サービスで個人と契約する際、事あるごとに当人のクレジットスコアを複数の調査会社から取り寄せて確認します。今回のサイバー攻撃において確かにエキファックスの評判は落ちたに違いないが、だからといって顧客は今後同社からクレジットスコアを取り寄せないということがあるのか、いやないはずだ、という見立てが購入の決め手です。つまり「買える事故株」と判断したわけです。

しかし今後の特別費用が不透明であることは事実だし、同社のコンサルティング事業では顧客離れは少なからずあるはずなので、下落後の株価が妥当な水準なのかということについては全く自信がありません。だから7,000ドルという中途半端な資金しか投入できていない。そんな感じです。